Lån 8.000 kr. — Ansøg hurtigt her

- Lån op til 500.000 kr. med hurtig udbetaling

- Bestem selv, hvad pengene skal bruges til

- Tryg låneproces

Sammenlign lån på 8.000 kr.

Når du har brug for at låne penge online, er det afgørende, at du sammenligner flere tilbud, før du vælger. Et lån på 8.000 kr. er et relativt lille beløb, der typisk kan optages som enten et kviklån eller et forbrugslån — og prisforskellene mellem udbydere kan være markante.

Ved at sammenligne ÅOP (årlige omkostninger i procent) på tværs af flere långivere kan du sikre dig, at du vælger det tilbud med de laveste samlede omkostninger. ÅOP inkluderer både renter, gebyrer og andre kreditomkostninger, og er derfor det mest retvisende sammenligningsværktøj, når du vurderer lån.

Der findes i dag en række danske online-långivere, der tilbyder lån i størrelsesordenen 8.000 kr. De fleste kræver, at du er fyldt 18 år, har dansk bopæl og kan identificere dig med MitID. Når du ansøger flere steder, får du mulighed for at vælge det tilbud med den laveste ÅOP og de mest fordelagtige vilkår for din situation.

Lånetilbud og rente afhænger af individuel kreditvurdering og långivers endelige godkendelse.

Hvad koster det at låne 8.000 kr.?

Prisen på et lån afhænger af tre centrale faktorer: debitorrenten, eventuelle gebyrer (fx etableringsgebyr) og den løbetid, du vælger. Sammen udgør disse elementer lånets samlede kreditomkostninger — det beløb, du betaler ud over de 8.000 kr., du låner.

Mange låntilbud markedsføres med en lav debitorrente, men renten alene fortæller ikke hele historien. Et lån med en tilsyneladende lav rente kan have høje oprettelsesgebyrer, som gør det dyrere end et lån med en lidt højere rente men ingen gebyrer. Derfor er ÅOP det vigtigste tal at kigge på, fordi det samler alle omkostninger i ét sammenligneligt procenttal.

For et lån på 8.000 kr. vil ÅOP typisk ligge mellem 5 % og 25 %, afhængigt af långiver, din kreditprofil og den valgte løbetid. Kortere løbetider giver ofte en højere ÅOP, fordi faste gebyrer fordeles over færre måneder, men de samlede kreditomkostninger i kroner er lavere.

ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår.

Priseksempler: Lån 8.000 kr. over 3, 6 eller 12 måneder

For at give dig et konkret overblik over, hvad et lån på 8.000 kr. koster ved forskellige løbetider, har vi opstillet tre repræsentative eksempler. Alle eksempler anvender en debitorrente på 7,95 % variabel og et etableringsgebyr på 250 kr., hvilket afspejler et realistisk scenarie hos danske online-långivere.

| Løbetid | Debitorrente (variabel) | ÅOP | Månedlig ydelse | Samlede kreditomkostninger | Samlet tilbagebetaling |

|---|---|---|---|---|---|

| 3 måneder | 7,95 % | 23,89 % | 2.790 kr. | 371 kr. | 8.371 kr. |

| 6 måneder | 7,95 % | 17,32 % | 1.407 kr. | 440 kr. | 8.440 kr. |

| 12 måneder | 7,95 % | 14,47 % | 719 kr. | 626 kr. | 8.626 kr. |

Repræsentativt eksempel: Samlet kreditbeløb: 8.000 kr. Løbetid: 12 måneder. Debitorrente: 7,95 % variabel. ÅOP: 14,47 %. Etableringsgebyr: 250 kr. Øvrige gebyrer: 0 kr. Samlede kreditomkostninger: 626 kr. Samlet beløb, der skal betales tilbage: 8.626 kr. Månedlig ydelse: 719 kr.

Som tabellen viser, betaler du færrest kroner i kreditomkostninger ved den korteste løbetid (3 måneder: 371 kr.), men til gengæld er den månedlige ydelse væsentligt højere. Ved 12 måneder er ydelsen mere overkommelig (719 kr./md.), men de samlede omkostninger stiger til 626 kr. Det er altså en balancegang mellem dit månedlige budget og den totale pris for lånet.

Forskellen mellem 3 og 12 måneders løbetid svarer til 255 kr. i ekstra omkostninger. Det lyder måske ikke af meget, men procentuelt betaler du næsten det dobbelte i kreditomkostninger ved den længere løbetid. Denne mekanisme gælder for alle lån — jo længere tid du er om at betale tilbage, desto mere betaler du i alt.

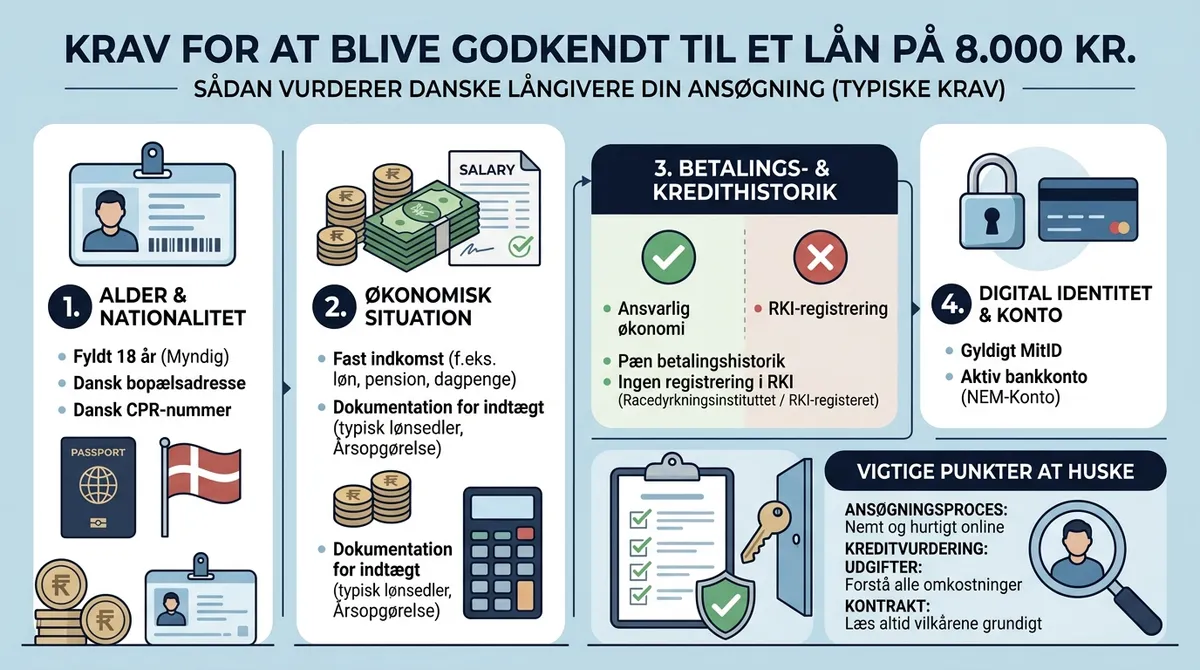

Krav for at blive godkendt til et lån på 8.000 kr.

Inden du ansøger om et lån på 8.000 kr., er det en god idé at kende de typiske krav, som danske långivere stiller. Kravene kan variere en smule fra udbyder til udbyder, men der er en række grundlæggende betingelser, de fleste deler.

Her er de mest almindelige krav for at kunne ansøge om et lån på 8.000 kr. i Danmark:

- Fyldt 18 år — Du skal være myndig for at indgå en kreditaftale i Danmark ifølge Kreditaftaleloven.

- Fast bopæl i Danmark — De fleste udbydere kræver en dansk folkeregisteradresse.

- MitID — Bruges til at verificere din identitet under ansøgningsprocessen.

- Dansk bankkonto — Lånebeløbet overføres til din NemKonto.

- Regelmæssig indkomst — Mange långivere kræver dokumentation for en stabil indkomst, fx løn, SU eller pension.

- Ikke registreret i RKI eller Debitor Registret — De fleste seriøse udbydere afviser ansøgere med aktive registreringer.

Alder, bopæl og MitID

Alderskravet på 18 år følger af dansk lovgivning. Nogle udbydere sætter grænsen højere, typisk ved 20 eller 21 år, især for lån uden sikkerhed. Det skyldes, at yngre låntagere statistisk set har en højere risiko for misligholdelse, og långiverne forsøger at beskytte sig mod tab.

Kravet om MitID er standard ved alle danske online-lån. MitID erstattede NemID i 2022 og bruges til sikker identifikation. Uden MitID kan du ikke gennemføre en digital låneansøgning i Danmark. Hvis du endnu ikke har MitID, kan du bestille det via din bank eller på borger.dk.

Bopælskravet hænger sammen med den danske kreditvurderingspraksis. Långivere trækker oplysninger fra kreditoplysningsbureauer som Experian for at vurdere din betalingsevne. Disse oplysninger er kun tilgængelige for personer med dansk CPR-nummer og bopæl.

Kan man låne 8.000 kr. trods RKI?

RKI (nu en del af Experian) og Debitor Registret er de to primære registre, hvor dårlige betalere registreres i Danmark. Hvis du har en aktiv registrering i et af disse registre, vil langt de fleste danske långivere afvise din ansøgning.

Enkelte udbydere markedsfører sig med, at de tilbyder lån til personer med RKI-registrering. Det er dog vigtigt at vide, at sådanne lån typisk kommer med væsentligt højere omkostninger. Finanstilsynet overvåger kreditmarkedet i Danmark, og lovgivningen sætter et loft over ÅOP på 25 % for markedsførte forbrugslån og 35 % for kreditaftaler generelt.

Hvis du er registreret i RKI eller Debitor Registret, er det anbefalelsesværdigt at fokusere på at indfri den gæld, der udløste registreringen, frem for at optage nye lån. Nye lån oven i eksisterende gældsproblemer kan forværre din økonomiske situation. Du kan kontakte en gratis gældsrådgiver via kommunen eller Den Sociale Retshjælp for vejledning.

Kviklån eller forbrugslån: Hvad er bedst til 8.000 kr.?

Når du skal låne 8.000 kr., vil du typisk støde på to lånetyper: kviklån og forbrugslån. Begge er lån uden sikkerhed, men de adskiller sig på flere punkter. Dit valg bør afhænge af, hvor hurtigt du kan tilbagebetale, og hvor lave omkostninger du ønsker.

| Egenskab | Kviklån | Forbrugslån |

|---|---|---|

| Typisk løbetid | 30 dage til 12 måneder | 3 måneder til 10 år |

| Lånebeløb | 500 – 15.000 kr. | 5.000 – 500.000 kr. |

| ÅOP-niveau | Typisk 10 – 25 % | Typisk 4 – 20 % |

| Behandlingstid | Ofte kort (samme dag i mange tilfælde) | 1–3 hverdage typisk |

| Bedst egnet til | Kortsigtede, mindre behov | Større beløb og længere afbetaling |

For et lån på præcis 8.000 kr. kan begge lånetyper være relevante. Hvis du kan tilbagebetale beløbet inden for få måneder, kan et kviklån være en hurtig løsning. Hvis du foretrækker en lavere månedlig ydelse og en længere afbetalingsperiode, passer et forbrugslån typisk bedre.

Det afgørende er, at du sammenligner på ÅOP — ikke på lånetype alene. Et forbrugslån med 12 måneders løbetid og en ÅOP på 10 % er billigere i samlede kreditomkostninger end et kviklån med en ÅOP på 24 %, selv om kviklånet har en kortere løbetid. Kig altid på det samlede beløb, du skal betale tilbage.

Har du brug for et endnu mindre beløb, kan et mikrolån også være en mulighed. Mikrolån dækker typisk beløb fra 500 kr. til 10.000 kr. og kan ansøges hurtigt online. Har du derimod brug for mere end 8.000 kr., kan du læse mere om lån på 10.000 kr. eller lån på 15.000 kr.

Sådan ansøger du om et lån på 8.000 kr. trin for trin

Processen for at ansøge om et lån på 8.000 kr. online er i dag forholdsvis enkel. De fleste danske långivere har digitaliseret hele ansøgningsprocessen, så du kan gøre det hjemmefra på få minutter. Her er de typiske trin:

Trin 1: Vælg beløb og løbetid

Start med at angive, at du ønsker at låne 8.000 kr., og vælg den løbetid, der passer til dit budget. De fleste udbydere har en låneberegner på deres hjemmeside, hvor du kan se en vejledende månedlig ydelse og ÅOP, før du går videre. Husk, at den endelige rente kan afvige fra den vejledende, da den afhænger af din individuelle kreditvurdering.

Trin 2: Udfyld ansøgningen og bekræft med MitID

Du indtaster dine personlige oplysninger og bekræfter din identitet med MitID. Mange udbydere trækker automatisk indkomst- og gældsoplysninger via e-Skat eller eSkatData, så du ofte slipper for at uploade lønsedler manuelt. Ansøgningen tager typisk 5–10 minutter at gennemføre.

Trin 3: Modtag lånetilbud og kreditvurdering

Långiveren foretager en kreditvurdering baseret på dine oplysninger. Denne vurdering afgør, om du godkendes, og hvilken rente du tilbydes. Hos mange online-udbydere får du svar inden for få minutter, mens andre kan tage op til en hverdag. Får du et tilbud, vil det indeholde alle de lovpligtige oplysninger om rente, ÅOP, samlede kreditomkostninger og tilbagebetalingsplan.

Trin 4: Acceptér og modtag pengene

Hvis du accepterer tilbuddet, underskrives kreditaftalen digitalt. For lån under 20.000 kr. med en løbetid over 3 måneder gælder som udgangspunkt 48 timers fortrydelsesret, men der kan også være en lovpligtig betænkningstid, hvor pengene først udbetales efter denne periode. Ved visse kviklån kan udbetaling ske samme dag, mens andre lån udbetales på 1–3 hverdage. Udbetalingstiden afhænger af din bank, tidspunktet på dagen og långivers procedure.

Lånetilbud og rente afhænger af individuel kreditvurdering og långivers endelige godkendelse.

Fortrydelsesret og betænkningstid ved lån på 8.000 kr.

Når du optager et lån i Danmark, har du som forbruger en lovbestemt fortrydelsesret på 14 dage ifølge Kreditaftaleloven. Det betyder, at du inden for 14 kalenderdage fra aftalens indgåelse kan fortryde lånet og tilbagebetale det modtagne beløb. Du skal dog betale påløbne renter for de dage, du har haft pengene.

Derudover gælder der for visse forbrugslån en betænkningstid på 48 timer, der blev indført med det danske forbrugslånsloft. Betænkningstiden indebærer, at pengene ikke kan udbetales, før der er gået mindst 48 timer efter, at du har modtaget og accepteret lånetilbuddet. Formålet er at reducere impulslån og give dig tid til at overveje, om lånet er den rigtige beslutning.

For kviklån med kort løbetid kan betænkningstiden i visse tilfælde fraviges, men de fleste seriøse udbydere overholder den som standard. Det er vigtigt at være opmærksom på, at betænkningstiden og fortrydelsesretten er to forskellige rettigheder — betænkningstiden handler om tidspunktet for udbetaling, mens fortrydelsesretten handler om din mulighed for at annullere aftalen helt.

Gode råd inden du låner 8.000 kr. online

Et lån på 8.000 kr. kan være den rette løsning, når du har et konkret behov, som ikke kan vente. Men det er altid klogt at overveje din økonomi grundigt, inden du forpligter dig. Lån koster penge og skal betales tilbage — og det gælder også mindre beløb.

Læg et mini-budget før du låner

Inden du ansøger, bør du lave en hurtig oversigt over din økonomi. Det behøver ikke være kompliceret. Tag udgangspunkt i disse fire poster:

- Månedlig indkomst efter skat — Hvad står der på din konto, når løn eller SU er udbetalt?

- Faste udgifter — Husleje, forsikringer, abonnementer, transport og mad.

- Eksisterende gæld — Har du andre lån eller afbetalingsordninger, der allerede trækker på dit budget?

- Rådighedsbeløb — Det beløb, der er tilovers, når alle faste udgifter er betalt. Den månedlige ydelse på dit nye lån skal kunne rummes her.

Hvis den månedlige ydelse på dit lån på 8.000 kr. overstiger dit månedlige rådighedsbeløb, risikerer du at komme bagud med betalingerne. Det kan udløse rykkergebyrer og i værste fald registrering i Debitor Registret. Vær realistisk, og vælg en løbetid, der matcher din faktiske betalingsevne.

Overvej alternativer til at låne

Det er ikke altid nødvendigt at optage et lån. Før du ansøger, kan du overveje disse alternativer:

- Rentefri afbetaling hos forhandlere: Mange butikker tilbyder rentefri afdragsordninger på elektronik, møbler og lignende. Hvis dit behov er et konkret køb, kan dette være billigere end et lån.

- Forskud på løn: Nogle arbejdsgivere tilbyder mulighed for at få udbetalt en del af din løn før den normale løndag. Spørg din arbejdsgiver.

- Opsparing eller udsættelse: Hvis behovet ikke er akut, kan det betale sig at spare op i en eller to måneder i stedet for at betale renter og gebyrer.

- Kassekredit: Hvis du allerede har en kassekredit i din bank, kan den være en billigere løsning end et nyt lån, forudsat at renten er lavere.

Hvis ingen af alternativerne er realistiske, og du vurderer, at du kan tilbagebetale lånet inden for den aftalte løbetid, kan et lån på 8.000 kr. være en fornuftig løsning. Det vigtige er, at beslutningen er velovervejeret.

Undgå at låne for at dække gammel gæld

Et af de mest risikable scenarier er at optage et nyt lån for at betale af på eksisterende gæld. Det kaldes gældsspiral, og det kan hurtigt forværre din økonomiske situation. Hvis du har svært ved at betale eksisterende lån, er det bedre at kontakte din nuværende långiver og drøfte en afdragsordning eller henstandsperiode.

Har du flere små lån med høje renter, kan et samlelån være en mulighed for at reducere dine samlede omkostninger. Et samlelån samler flere lån til ét med én fast ydelse, typisk til en lavere samlet rente. Det kræver dog, at du kvalificerer dig til en lavere ÅOP end det, du betaler i dag.

Lån koster penge og skal betales tilbage. Overvej dit budget og alternative muligheder, før du låner.

ÅOP som det vigtigste sammenligningsværktøj

ÅOP står for “årlige omkostninger i procent” og er en standardiseret måde at angive den samlede pris på et lån. ÅOP inkluderer debitorrenten, eventuelle etableringsgebyrer, administrationsgebyrer og andre kreditomkostninger, der er forbundet med lånet. Det gør ÅOP til det mest pålidelige tal, når du sammenligner lån fra forskellige udbydere.

Hvis to långivere begge tilbyder lån på 8.000 kr. til en debitorrente på 7,95 % variabel, men den ene opkræver et etableringsgebyr på 500 kr. og den anden ikke har gebyrer, vil ÅOP afsløre forskellen. Renten er den samme, men det samlede lån er dyrere hos udbyderen med gebyret — og det vil fremgå af en højere ÅOP.

Vær opmærksom på, at ÅOP stiger markant ved korte løbetider. Det skyldes, at faste engangsgebyrer — som et etableringsgebyr — fordeles over færre måneder, hvilket giver en højere procentuel belastning. Et lån på 8.000 kr. over 3 måneder vil typisk have en højere ÅOP end det samme lån over 12 måneder, selv om du i kroner betaler mindre ved den korte løbetid. Derfor bør du altid se på både ÅOP og det samlede beløb, du skal betale tilbage.

ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår.

Hvad sker der, hvis du ikke kan betale dit lån tilbage?

Hvis du ikke kan overholde dine afdrag på et lån på 8.000 kr., vil långiveren typisk sende en eller flere rykkere. Rykkergebyrer er lovregulerede i Danmark og må højst udgøre 100 kr. per rykker, med en grænse på tre rykkere for det samme krav. Derudover kan der pålægges morarente for forsinket betaling.

Fortsætter betalingsproblemerne, kan gælden overdrages til et inkassobureau. Inkassogebyrer og sagsomkostninger lægges oven i det skyldige beløb, hvilket kan få den samlede gæld til at vokse betydeligt ud over de oprindelige 8.000 kr. plus kreditomkostninger.

I værste fald kan manglende betaling føre til registrering i Debitor Registret (tidligere kendt som RKI). En sådan registrering kan påvirke din mulighed for at få lån, mobilabonnement, lejebolig og andre aftaler, der kræver kreditvurdering. Registreringen slettes typisk først, når gælden er betalt, og der er gået op til 5 år.

Hvis du oplever betalingsvanskeligheder, bør du kontakte din långiver hurtigst muligt. Mange udbydere er villige til at aftale en midlertidig pause eller justere afdragsplanen, hvis du tager kontakt, før problemerne vokser. Du kan også søge gratis rådgivning hos kommunens gældsrådgivning.

Lån 8.000 kr. versus andre beløb

Et lån på 8.000 kr. placerer sig i den lavere ende af skalaen for forbrugslån og i den øvre ende for mikrolån. Beløbet er stort nok til at dække de fleste uventede udgifter — fx en reparation, en tandlægeregning eller et nødvendigt køb — men lille nok til, at afbetalingsperioden kan holdes kort.

Sammenlignet med et lån på 5.000 kr. giver et lån på 8.000 kr. dig naturligvis mere finansiel handlefrihed, men de samlede kreditomkostninger vil også være højere i kroner, alt andet lige. Ved at gå op til fx 10.000 kr. får du mere kapital, men din månedlige ydelse stiger tilsvarende.

Det er fornuftigt at låne præcis det beløb, du har brug for — hverken mere eller mindre. Låner du mere end nødvendigt “for en sikkerheds skyld”, betaler du renter og gebyrer af et højere beløb. Låner du for lidt, risikerer du at skulle optage et ekstra lån kort efter, hvilket typisk er dyrere end ét samlet lån.

Ofte stillede spørgsmål

Hvad koster et lån på 8.000 kr.?

Omkostningerne afhænger af debitorrenten, gebyrer og løbetiden. I et repræsentativt eksempel med en debitorrente på 7,95 % variabel, et etableringsgebyr på 250 kr. og en løbetid på 12 måneder er de samlede kreditomkostninger 626 kr., og du betaler i alt 8.626 kr. tilbage. Den præcise pris varierer fra udbyder til udbyder, og din individuelle rente afhænger af kreditvurderingen.

Kan jeg låne 8.000 kr. trods RKI?

Det er meget vanskeligt at få et lån på 8.000 kr., hvis du er registreret i RKI eller Debitor Registret. De fleste seriøse danske långivere afviser ansøgere med aktive registreringer. Hvis du har gældsproblemer, anbefales det at søge gratis gældsrådgivning frem for at optage nye lån, da det kan forværre din økonomiske situation.

Hvor hurtigt kan jeg få udbetalt et lån på 8.000 kr.?

Behandlingstiden varierer mellem udbydere. Nogle online-långivere giver svar inden for få minutter, mens udbetaling typisk sker inden for 1–3 hverdage. Udbetalingstiden afhænger af kreditvurdering, din bank og det tidspunkt, du ansøger. Visse lån har desuden en lovpligtig betænkningstid på 48 timer, der skal overholdes, før pengene kan overføres.

Hvad er forskellen på ÅOP og debitorrente?

Debitorrenten er den rente, du betaler af lånebeløbet, og den udtrykker kun ét element af lånets pris. ÅOP (årlige omkostninger i procent) inkluderer derimod alle kreditomkostninger — dvs. renter, etableringsgebyr, administrationsgebyrer og andre obligatoriske omkostninger. ÅOP giver derfor et mere retvisende billede af lånets samlede pris og er det vigtigste sammenligningsværktøj.

Skal jeg vælge kviklån eller forbrugslån til 8.000 kr.?

Det afhænger af din tilbagebetalingshorisont. Hvis du kan betale beløbet tilbage inden for få måneder, kan et kviklån med kort løbetid være en mulighed. Hvis du foretrækker en lavere månedlig ydelse over en længere periode, passer et forbrugslån typisk bedre. Sammenlign altid på ÅOP og samlede kreditomkostninger uanset lånetype.

Er det muligt at tilbagebetale lånet før tid?

Ja, ifølge Kreditaftaleloven har du altid ret til at indfri dit lån helt eller delvist før tid. Långiveren kan i visse tilfælde opkræve et mindre gebyr for førtidsindfrielse, men for forbrugslån uden sikkerhed er dette typisk begrænset. Førtidsindfrielse reducerer dine samlede kreditomkostninger, fordi du betaler renter i en kortere periode.