Lån 75.000 kr. — Ansøg nemt her

- Lån op til 500.000 kr. med hurtig udbetaling

- Bestem selv, hvad pengene skal bruges til

- Tryg låneproces

Hvad koster det at låne 75.000 kr.?

Prisen for at låne 75.000 kr. afhænger af tre faktorer: ÅOP (Årlige Omkostninger i Procent), løbetiden og eventuelle gebyrer som etableringsomkostninger og administrationsgebyrer. ÅOP er den vigtigste prisindikator, fordi den samler alle omkostninger i ét tal — modsat den nominelle debitorrente, der kun viser selve renteudgiften.

Når du sammenligner lån på 75.000 kr., vil du typisk se ÅOP i intervallet 5–15 % hos danske långivere. Din individuelle ÅOP afhænger af din kreditvurdering, den valgte løbetid og långiverens vilkår. En kortere løbetid giver normalt en lavere samlet tilbagebetaling, men en højere månedlig ydelse. En længere løbetid reducerer den månedlige ydelse, men øger de samlede kreditomkostninger markant.

Lån koster penge og skal betales tilbage. Overvej dit budget og alternative muligheder, før du låner.

Regneeksempler: 75.000 kr. over 3, 5 og 10 år

For at vise hvor stor en forskel løbetiden gør for den samlede pris, har vi opstillet tre repræsentative eksempler nedenfor. Bemærk, at ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår.

| Parameter | 3 år (36 mdr.) | 5 år (60 mdr.) | 10 år (120 mdr.) |

|---|---|---|---|

| Samlet kreditbeløb | 75.000 kr. | 75.000 kr. | 75.000 kr. |

| Debitorrente | 5,95 % (variabel) | 6,49 % (variabel) | 7,95 % (variabel) |

| ÅOP | 8,72 % | 9,34 % | 10,82 % |

| Etableringsgebyr | 1.495 kr. | 1.495 kr. | 1.995 kr. |

| Administrationsgebyr | 35 kr./md. | 35 kr./md. | 45 kr./md. |

| Samlede kreditomkostninger | 9.870 kr. | 16.370 kr. | 35.610 kr. |

| Samlet tilbagebetaling | 84.870 kr. | 91.370 kr. | 110.610 kr. |

| Månedlig ydelse | 2.358 kr. | 1.523 kr. | 922 kr. |

Repræsentativt eksempel: Samlet kreditbeløb: 75.000 kr. Løbetid: 60 måneder. Debitorrente: 6,49 % variabel. ÅOP: 9,34 %. Etableringsgebyr: 1.495 kr. Administrationsgebyr: 35 kr./md. Samlede kreditomkostninger: 16.370 kr. Samlet beløb, der skal betales tilbage: 91.370 kr. Månedlig ydelse: 1.523 kr.

Som tabellen viser, betaler du næsten 26.000 kr. mere i samlede omkostninger ved at vælge 10 år i stedet for 3 år. Det er derfor afgørende at finde den rette balance mellem en overkommelig månedlig ydelse og de samlede kreditomkostninger.

Prøv vores låneberegner til 75.000 kr.

En låneberegner giver dig et hurtigt overblik over, hvad din månedlige ydelse og samlede tilbagebetaling bliver ved et lån på 75.000 kr. Du indtaster blot det ønskede beløb og den foretrukne løbetid, og beregneren viser et estimat baseret på aktuelle renteniveauer.

Resultatet fra en beregner er vejledende. Den endelige ÅOP og ydelse afhænger af den individuelle kreditvurdering, som långiveren foretager, når du indsender din ansøgning. Brug beregneren som udgangspunkt for at vurdere, om den månedlige ydelse passer ind i dit budget, før du går videre med en egentlig ansøgning.

Hvis du overvejer et mindre beløb, kan du også se, hvad det koster at lån 50000 kr. — eller et større beløb som lån 100000 kr.

Hvilke krav skal du opfylde for at låne 75.000 kr.?

For at ansøge om et forbrugslån på 75.000 kr. i Danmark skal du opfylde en række standardkrav. Kravene varierer lidt fra långiver til långiver, men de grundlæggende betingelser er ens hos de fleste danske pengeinstitutter og låneudbydere.

Alder, bopæl og MitID

Du skal som minimum være 18 år for at indgå en kreditaftale i Danmark. I praksis kræver mange långivere dog, at du er mindst 20–25 år for et lån i denne størrelse. Du skal desuden have fast bopæl i Danmark og være registreret med en dansk folkeregisteradresse.

MitID er obligatorisk ved online låneansøgninger. Det bruges til at verificere din identitet og til digitalt at underskrive låneaftalen. Uden MitID kan du ikke gennemføre en ansøgning hos danske låneudbydere.

Indkomst og kreditvurdering

Långiveren foretager altid en kreditvurdering, før et lån bevilges. Kreditvurderingen bygger typisk på oplysninger fra din årsopgørelse via SKAT, dine seneste lønsedler og en gennemgang af din gældsgrad. Formålet er at sikre, at du har tilstrækkelig indkomst til at tilbagebetale lånet uden at komme i økonomisk vanskeligheder.

De fleste långivere kræver en fast eller regelmæssig indkomst — det kan være løn, SU med bijob, pension eller indtægt fra selvstændig virksomhed. Jo højere og mere stabil din indkomst er i forhold til dine eksisterende udgifter, desto bedre vilkår kan du typisk opnå. Lånetilbud og rente afhænger af individuel kreditvurdering og långivers endelige godkendelse.

Lån 75.000 kr. trods RKI — er det muligt?

Hvis du er registreret i RKI (Ribers Kredit Information) eller Debitor Registret, vil du i praksis ikke kunne låne 75.000 kr. hos lovlige danske låneudbydere. En RKI-registrering signalerer, at der er ubetalte gældsposter, og ansvarlige långivere er forpligtede til at afvise ansøgninger, hvor der er væsentlig risiko for, at låntager ikke kan tilbagebetale.

Dette er en beskyttelsesmekanisme for dig som forbruger. At optage yderligere gæld, når du allerede har ubetalte forpligtelser, vil typisk forværre din økonomiske situation. Hvis du står i denne situation, anbefales det i stedet at kontakte en gratis gældsrådgivning, fx via kommunen eller Råd til Penge, som er drevet af Finanstilsynet.

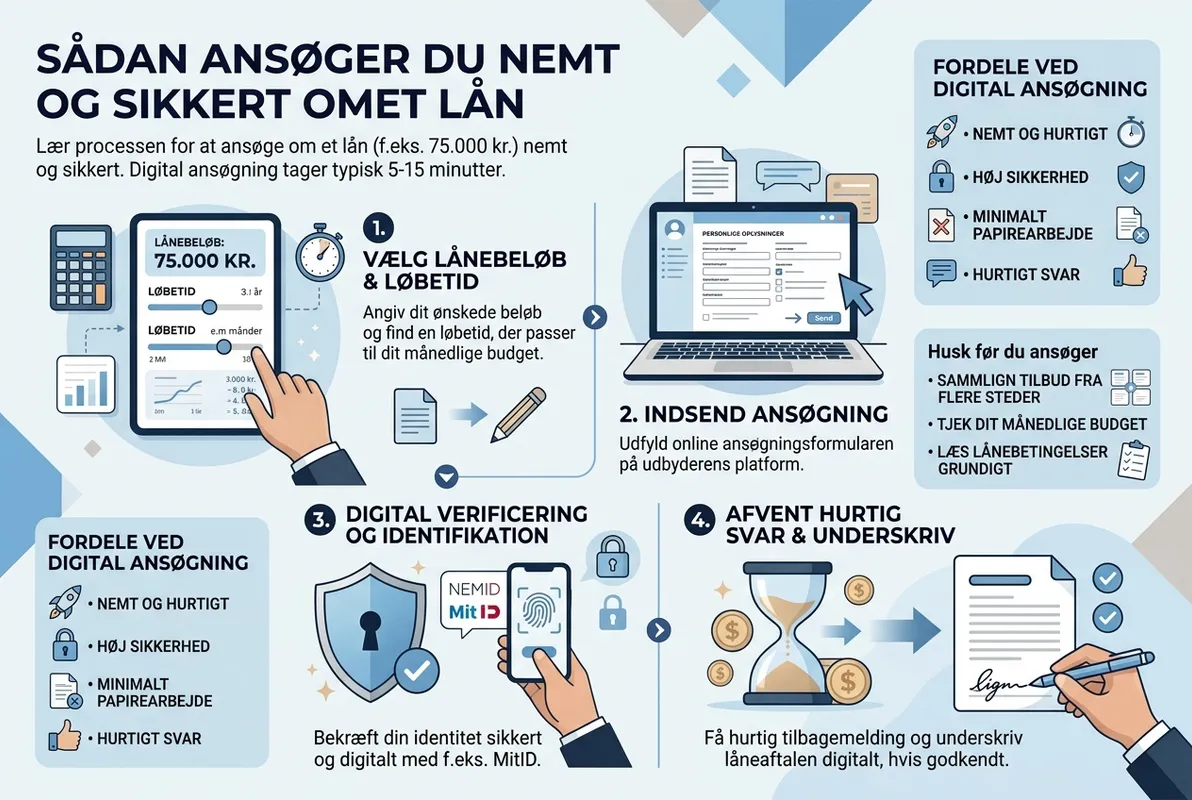

Sådan ansøger du nemt og sikkert

At ansøge om et lån på 75.000 kr. foregår i dag digitalt og tager typisk mellem 5 og 15 minutter. Processen varierer lidt fra udbyder til udbyder, men følger som regel de samme grundtrin.

Trin 1: Vælg beløb og løbetid

Start med at angive, at du ønsker at låne 75.000 kr. og vælg den løbetid, der passer til dit budget. Brug gerne en låneberegner til at se, hvad den månedlige ydelse bliver ved forskellige løbetider — fx 36, 60 eller 120 måneder. Husk, at en kortere løbetid giver en højere ydelse, men lavere samlede omkostninger.

Trin 2: Udfyld ansøgningen

Du udfylder et online ansøgningsskema med dine personlige oplysninger, herunder navn, adresse, civilstand, beskæftigelse, indkomst og boligforhold. Mange långivere indhenter automatisk oplysninger fra SKAT via din årsopgørelse, så du slipper for at indtaste alt manuelt. Du bekræfter din identitet med MitID.

Trin 3: Sammenlign de tilbud du modtager

Hvis du sender din ansøgning til flere långivere — eller bruger en sammenligningstjeneste — modtager du typisk flere tilbud. Sammenlign altid på ÅOP, ikke kun på debitorrenten. ÅOP inkluderer alle omkostninger og giver dig det mest retvisende billede af, hvad lånet reelt koster. Kig også på den samlede tilbagebetaling og eventuelle vilkår for førtidig indfrielse.

Trin 4: Underskriv og få udbetalt

Når du har valgt det tilbud med den laveste ÅOP og de vilkår, der passer dig, underskriver du låneaftalen digitalt med MitID. Udbetalingstiden varierer afhængigt af långiver, bank og tidspunkt — typisk kan du forvente pengene på din konto inden for 1–3 bankdage. Nogle långivere tilbyder hurtigere udbetaling, men behandlingstid afhænger altid af kreditvurdering og bankens ekspeditionstid.

Annonce/affiliate: Lån Penge kan modtage provision, hvis du klikker videre eller ansøger via links på siden. Det påvirker ikke dine lånevilkår hos långiver.

Hvad kan du bruge et lån på 75.000 kr. til?

Et lån på 75.000 kr. ydes typisk som et forbrugslån uden sikkerhed. Det betyder, at du ikke behøver at stille pant i bolig, bil eller andre aktiver. Du kan i princippet bruge pengene til det, du har behov for — men det er vigtigt, at formålet giver økonomisk mening i forhold til den samlede tilbagebetaling.

Renovering og boligforbedringer

Et af de mest almindelige formål med et lån i denne størrelse er boligforbedringer. 75.000 kr. kan dække et nyt badeværelse, en delvis køkkenrenovering eller energiforbedringer som fx efterisolering eller nye vinduer. Energiforbedringer kan have den fordel, at de reducerer dine løbende udgifter til opvarmning, hvilket delvist kan opveje låneomkostningerne over tid.

Ifølge Bolius (Boligejernes Videncenter) koster et nyt badeværelse i gennemsnit mellem 60.000 og 150.000 kr. afhængigt af størrelse og materialekvalitet. Et lån på 75.000 kr. kan derfor dække en mindre til mellemstor badeværelsesrenovering.

Bilkøb eller udbetaling til bil

75.000 kr. kan bruges som udbetaling på en bil eller til at købe en brugt bil kontant. Fordelen ved at betale kontant for en brugt bil er, at du undgår bilforhandlerens finansieringsløsning, som i nogle tilfælde kan have en højere ÅOP end et almindeligt forbrugslån. Omvendt bør du sammenligne ÅOP på tværs af muligheder, da billån med sikkerhed i bilen nogle gange tilbyder lavere rente end et usikret forbrugslån.

Samlelån: Saml din gæld og spar penge

Hvis du har flere mindre lån eller kreditkortgæld, kan et samlelån på 75.000 kr. være en måde at samle din gæld ét sted. Fordelen er, at du potentielt kan opnå en lavere ÅOP end gennemsnittet af dine eksisterende lån, og at du kun har én månedlig betaling i stedet for flere. Det giver bedre overblik over din økonomi.

Et samlelån giver mest mening, hvis den samlede ÅOP på dit nye lån er lavere end den gennemsnitlige ÅOP på dine nuværende lån. Beregn altid den samlede tilbagebetaling for begge scenarier, før du beslutter dig. Vær også opmærksom på eventuelle indfrielsesgebyrer på dine eksisterende lån.

Nominel rente vs. ÅOP: Hvad er forskellen?

Mange forveksler nominel debitorrente og ÅOP, men de to tal fortæller noget forskelligt om lånets pris. Forskellen er afgørende, når du sammenligner tilbud fra forskellige långivere.

Nominel debitorrente er den rente, som beregnes direkte på dit udestående lånebeløb. Den dækker kun selve renteudgiften og tager ikke højde for gebyrer, etableringsomkostninger eller andre kreditomkostninger.

ÅOP (Årlige Omkostninger i Procent) inkluderer derimod alle omkostninger forbundet med lånet: debitorrenten, etableringsgebyr, løbende administrationsgebyrer og eventuelle andre obligatoriske udgifter. ÅOP tager også højde for, hvornår på året du betaler, og giver dig derfor et samlet og retvisende billede af den årlige udgift.

| Parameter | Nominel debitorrente | ÅOP |

|---|---|---|

| Hvad den dækker | Kun selve renteberegningen | Rente + alle gebyrer og omkostninger |

| Inkluderer gebyrer | Nej | Ja |

| Egnet til sammenligning | Nej — giver ufuldstændigt billede | Ja — det lovpligtige sammenligningstal |

| Typisk størrelse (75.000 kr.) | 4–9 % | 6–15 % |

Når du sammenligner to lån, kan det ene have en lavere nominel rente men en højere ÅOP, fordi det har flere og dyrere gebyrer. Brug derfor altid ÅOP som dit primære sammenligningsværktøj. Det er også det tal, som Finanstilsynet anbefaler til sammenligning af kreditprodukter.

Gode råd inden du underskriver låneaftalen

Inden du underskriver en låneaftale på 75.000 kr., er der flere forhold, du bør gennemgå. Et lån er en juridisk bindende aftale, og de samlede omkostninger kan variere markant afhængigt af dine valg.

Læg et realistisk budget

Før du ansøger, bør du lave en grundig gennemgang af din privatøkonomi. Opgør dine faste månedlige udgifter — husleje, forsikringer, transport, mad, abonnementer og eventuelle eksisterende lån — og træk dem fra din nettoindkomst. Det beløb, der er tilbage, er dit rådighedsbeløb.

Den månedlige ydelse på dit nye lån skal ligge komfortabelt inden for dit rådighedsbeløb. En tommelfingerregel er, at du bør have mindst 15–20 % af dit rådighedsbeløb til overs efter den nye ydelse — som buffer til uforudsete udgifter. Hvis du fx har et rådighedsbeløb på 5.000 kr. om måneden, bør din ydelse ikke overstige ca. 4.000–4.250 kr.

Et eksempel på et simpelt budget for en enlig med en indkomst på 25.000 kr. efter skat:

| Udgiftspost | Månedlig udgift |

|---|---|

| Husleje | 7.000 kr. |

| El, vand, varme | 1.500 kr. |

| Forsikringer | 800 kr. |

| Transport | 1.200 kr. |

| Mad og dagligvarer | 3.500 kr. |

| Abonnementer (mobil, streaming) | 500 kr. |

| Eksisterende lån | 1.500 kr. |

| Faste udgifter i alt | 16.000 kr. |

| Rådighedsbeløb | 9.000 kr. |

I dette eksempel er en månedlig ydelse på 1.523 kr. (svarende til et 5-årigt lån) realistisk, da den udgør ca. 17 % af rådighedsbeløbet. En ydelse på 2.358 kr. (3-årigt lån) ville også kunne passes ind, men giver mindre spillerum.

Kig altid på ÅOP frem for renten

Det kan ikke gentages nok: Brug ÅOP som din primære prisindikator, når du sammenligner lån. To långivere kan tilbyde den samme nominelle debitorrente, men have vidt forskellige ÅOP på grund af forskelle i etableringsgebyrer, administrationsgebyrer og løbetidsvilkår.

Et konkret eksempel: Långiver A tilbyder 75.000 kr. med en debitorrente på 5,50 % og et etableringsgebyr på 4.000 kr. Långiver B tilbyder en debitorrente på 6,50 % og et etableringsgebyr på 0 kr. Selvom långiver A har den laveste rente, kan den samlede ÅOP faktisk være højere end hos långiver B, fordi det høje etableringsgebyr indregnes. Kig derfor altid på det samlede billede.

Fortrydelsesret og førtidig indfrielse

Ifølge Kreditaftaleloven har du 14 dages fortrydelsesret på forbrugslån i Danmark. Fristen løber fra den dag, du modtager de lovpligtige kreditoplysninger, eller fra den dag aftalen indgås — det seneste tidspunkt gælder. Hvis du fortryder, skal du tilbagebetale det udbetalte beløb og betale renter for de dage, du har haft pengene.

Du har desuden altid ret til at indfri dit lån helt eller delvist før tid. Nogle långivere opkræver et mindre gebyr for førtidig indfrielse, mens andre ikke gør. Tjek dette vilkår i låneaftalen, inden du underskriver — det kan have betydning, hvis du fx modtager en arv eller bonusudbetaling og ønsker at nedbringe gælden hurtigere.

Alternativer til at låne 75.000 kr.

Et forbrugslån er ikke altid den eneste eller mest fordelagtige løsning. Inden du ansøger, er det værd at overveje disse alternativer:

Opsparing: Hvis dit behov ikke er akut, kan du overveje at spare op til hele eller dele af beløbet. Selv en delvis opsparing reducerer det beløb, du skal låne, og dermed dine samlede kreditomkostninger. Hvis du fx kan spare 25.000 kr. op og kun låne 50.000 kr., reducerer du de samlede omkostninger betydeligt.

Kassekredit: En kassekredit kan være et fleksibelt alternativ, hvis du har brug for midlertidig likviditet. Du betaler kun renter af det beløb, du faktisk bruger, og kan trække og indbetale løbende. Dog er renten på en kassekredit typisk højere end på et forbrugslån, så den egner sig bedst til kortvarige behov.

Realkreditlån eller tillægslån i boligen: Ejer du en bolig med friværdi, kan du i nogle tilfælde optage et tillægslån i realkreditten til en lavere rente end et forbrugslån. Ulempen er, at boligen stilles som sikkerhed, og at processen er langsommere. Overvej dette med din bank.

Lån af familie eller venner: Et privat lån kan være rentefrit eller have en lav rente, men det er vigtigt at formalisere aftalen skriftligt for at undgå uenigheder. Aftal beløb, tilbagebetalingsplan og eventuel rente, og sørg for at begge parter har et underskrevet dokument.

Hvad sker der, hvis du ikke kan betale?

Hvis du får betalingsvanskeligheder på et lån på 75.000 kr., er det vigtigt at handle hurtigt. De fleste långivere tilbyder mulighed for at kontakte dem og aftale en midlertidig nedsættelse af ydelsen eller en betalingspause. Vent ikke, til der er påløbet rykkergebyrer og inkassoomkostninger.

Ifølge renteloven må rykkergebyrer i Danmark højst udgøre 100 kr. per rykker, og långiver må højst sende tre rykkere for samme gældspost. Herefter kan gælden overgå til inkasso, hvilket medfører yderligere omkostninger — og i værste fald registrering i RKI eller Debitor Registret, som påvirker din kreditværdighed i op til fem år.

Har du svært ved at overskue din gæld, kan du henvende dig til din kommunes gratis gældsrådgivning. Her kan en rådgiver hjælpe dig med at lægge et budget, forhandle med kreditorer og finde en realistisk plan for tilbagebetaling. Du kan også søge vejledning hos Finanstilsynets forbrugerside, Råd til Penge, som tilbyder uvildig rådgivning om privatøkonomi.

Lån 75.000 kr. vs. andre beløb

Hvis du er i tvivl om, hvorvidt 75.000 kr. er det rette beløb at låne, kan det være en fordel at sammenligne med andre lånebeløb. Husk at låne det mindst mulige — hvert ekstra tusinde kroner øger dine samlede kreditomkostninger.

| Lånebeløb | Typisk ÅOP-interval | Typisk løbetid | Månedlig ydelse (ca.) |

|---|---|---|---|

| 25.000 kr. | 7–15 % | 1–5 år | 470–850 kr. |

| 50.000 kr. | 6–14 % | 2–8 år | 700–1.600 kr. |

| 75.000 kr. | 5–15 % | 3–10 år | 920–2.360 kr. |

| 100.000 kr. | 5–13 % | 3–12 år | 1.000–3.100 kr. |

ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår. De angivne intervaller er vejledende og baseret på markedsgennemsnit for danske forbrugslån uden sikkerhed.

Ofte stillede spørgsmål

Hvor hurtigt kan jeg få udbetalt et lån på 75.000 kr.?

Udbetalingstiden afhænger af långiveren, din banks behandlingstid og tidspunktet for godkendelse. Typisk kan du forvente pengene på din konto inden for 1–3 bankdage efter godkendelse. Ansøgningen tager normalt 5–15 minutter, men selve kreditvurderingen kan tage alt fra få minutter til et par dage, afhængigt af långiverens proces og behov for yderligere dokumentation.

Har jeg fortrydelsesret på et lån på 75.000 kr.?

Ja, ifølge Kreditaftaleloven har du 14 dages fortrydelsesret på forbrugslån i Danmark. Fristen regnes fra den dag, du modtager de lovpligtige kreditoplysninger, eller fra aftalens indgåelse — det seneste tidspunkt gælder. Hvis du fortryder, skal du tilbagebetale det udbetalte beløb samt påløbne renter for de dage, pengene har stået til rådighed.

Kan jeg indfri lånet før tid?

Ja, du har altid ret til at indfri et forbrugslån helt eller delvist før den aftalte løbetid. Nogle långivere opkræver et mindre gebyr for førtidig indfrielse, mens andre tillader det gebyrfrit. Tjek vilkårene i din specifikke låneaftale. Ved førtidig indfrielse sparer du de renter, der ellers ville påløbe i den resterende løbetid.

Hvad er forskellen på et forbrugslån og et billån?

Et forbrugslån på 75.000 kr. er typisk uden sikkerhed, hvilket betyder, at du ikke stiller pant. Et billån har derimod ofte bilen som sikkerhed, hvilket kan give en lavere rente. Til gengæld kan bilen tilbagekræves, hvis du ikke betaler. Sammenlign ÅOP på begge typer, før du beslutter dig — og husk at et forbrugslån uden sikkerhed giver dig fri dispositionsret over pengene.

Skal jeg betale skat af et lån på 75.000 kr.?

Nej, et lån er ikke skattepligtigt, da der er tale om penge, du skal betale tilbage — ikke en indkomst. Du kan dog heller ikke trække renteudgifterne fra i skat på et forbrugslån, medmindre lånet er registreret korrekt og opfylder SKATs krav til rentefradrag. Kontakt SKAT eller din rådgiver, hvis du er i tvivl om dine fradragsmuligheder.

Kan jeg låne 75.000 kr., hvis jeg er på overførselsindkomst?

Det afhænger af den specifikke långiver og din samlede økonomiske situation. Nogle långivere accepterer overførselsindkomst som fx dagpenge, kontanthjælp eller pension, mens andre kræver lønindkomst. Uanset indkomsttype foretages der altid en individuel kreditvurdering, og långiver vurderer, om din økonomi kan bære tilbagebetalingen. Lånetilbud og rente afhænger af individuel kreditvurdering og långivers endelige godkendelse.