Lån 60.000 kr. — Ansøg hurtigt her

- Lån op til 500.000 kr. med hurtig udbetaling

- Bestem selv, hvad pengene skal bruges til

- Tryg låneproces

Hvad koster det at låne 60.000 kr.?

Prisen på et lån på 60.000 kr. afhænger primært af tre faktorer: den ÅOP (årlige omkostninger i procent), du tilbydes, lånets løbetid og eventuelle gebyrer. ÅOP er den vigtigste prisindikator, fordi den samler både rente, gebyrer og andre omkostninger i ét sammenligneligt tal. To lån med samme debitorrente kan have vidt forskellig ÅOP, hvis gebyrerne adskiller sig.

Generelt gælder det, at en kortere løbetid giver en højere månedlig ydelse, men lavere samlede kreditomkostninger. Omvendt giver en længere løbetid en lavere månedlig ydelse, men du betaler mere i renter og gebyrer over tid. For et lån på 60.000 kr. kan forskellen i samlede omkostninger mellem en kort og en lang løbetid løbe op i flere tusinde kroner.

Tabellen nedenfor viser tre eksempler på, hvad et lån på 60.000 kr. kan koste ved forskellige løbetider. Tallene er baseret på et repræsentativt eksempel med en variabel debitorrente på 7,49 % og er ment som illustration af, hvordan løbetiden påvirker den samlede pris.

| Løbetid | Debitorrente (variabel) | ÅOP | Månedlig ydelse | Samlede kreditomkostninger | Samlet tilbagebetaling |

|---|---|---|---|---|---|

| 2 år (24 mdr.) | 7,49 % | 11,18 % | 2.779 kr. | 6.696 kr. | 66.696 kr. |

| 5 år (60 mdr.) | 7,49 % | 9,95 % | 1.238 kr. | 14.280 kr. | 74.280 kr. |

| 7 år (84 mdr.) | 7,49 % | 9,44 % | 954 kr. | 20.136 kr. | 80.136 kr. |

Repræsentativt eksempel: Samlet kreditbeløb: 60.000 kr. Løbetid: 60 måneder. Debitorrente: 7,49 % (variabel). ÅOP: 9,95 %. Etableringsgebyr: 495 kr. Administrationsgebyr: 29 kr./md. Samlede kreditomkostninger: 14.280 kr. Samlet beløb, der skal betales tilbage: 74.280 kr. Månedlig ydelse: 1.238 kr.

ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår. Som du kan se i tabellen, betaler du næsten dobbelt så meget i samlede kreditomkostninger ved en løbetid på 7 år sammenlignet med 2 år. Til gengæld er den månedlige ydelse markant lavere, hvilket kan passe bedre til dit budget. Det handler om at finde den balance mellem månedlig belastning og samlede omkostninger, som giver mening for din økonomi.

Hvorfor varierer prisen fra person til person?

Den rente og ÅOP, du tilbydes, afhænger af din individuelle kreditvurdering. Långiveren vurderer din indkomst, dine faste udgifter, din gældsgrad og din betalingshistorik. Ifølge Finanstilsynet er långivere forpligtet til at foretage en kreditværdighedsvurdering af ansøgere, før de tilbyder en kreditaftale. To personer, der søger om det samme beløb, kan derfor få vidt forskellige tilbud.

En person med stabil indkomst, lav gældsgrad og en ren betalingshistorik vil typisk blive tilbudt en lavere ÅOP end en person med flere eksisterende lån eller en kortere ansættelsesperiode. Derfor er det vigtigt at sammenligne tilbud fra flere långivere, da deres kreditmodeller vægter forskellige faktorer forskelligt.

Hvor meget kan du spare ved at sammenligne?

Mange låner til den første rente, de bliver tilbudt, uden at undersøge alternativer. Ved et lån på 60.000 kr. over 5 år kan forskellen mellem en ÅOP på 8 % og en ÅOP på 15 % betyde flere tusinde kroner i ekstra omkostninger over lånets løbetid. Selv et par procentpoints forskel i ÅOP har en mærkbar effekt, når lånebeløbet er i denne størrelse.

Når du sammenligner tilbud, bør du altid kigge på den samlede tilbagebetaling og ikke kun den månedlige ydelse. Et lån kan have en lav månedlig ydelse, men en lang løbetid, der samlet set gør det dyrere. ÅOP giver dig det mest retvisende billede af, hvad lånet reelt koster.

Krav for at blive godkendt til et lån på 60.000 kr.

Før du ansøger om et lån på 60.000 kr., er det en god idé at kende de typiske krav, som de fleste långivere stiller. Kravene er til for at sikre, at du har mulighed for at tilbagebetale lånet, og de varierer kun i mindre grad fra udbyder til udbyder. Hvis du opfylder nedenstående betingelser, har du typisk et godt udgangspunkt for at modtage et lånetilbud.

- Alder: Du skal være fyldt 18 år. Nogle långivere kræver, at du er mindst 20 eller 23 år for lån i denne størrelse.

- Fast bopæl i Danmark: Du skal have en dansk folkeregisteradresse.

- Fast indkomst: Lønindkomst, pension, SU eller anden dokumenterbar indkomst. Mange långivere kræver en minimumsindkomst, typisk mellem 10.000 og 15.000 kr. om måneden før skat.

- Ikke registreret i RKI eller Debitor Registret: Registrering i et af disse registre gør det i praksis meget svært at blive godkendt til et lån på 60.000 kr.

- MitID: Du skal kunne identificere dig med MitID, både ved ansøgning og ved underskrift af låneaftalen.

- Dansk bankkonto: Lånet udbetales til en NemKonto i dit navn.

- Tilstrækkeligt rådighedsbeløb: Efter faste udgifter og eksisterende gæld skal du have et tilstrækkeligt rådighedsbeløb til at dække den månedlige ydelse og stadig leve for resten.

Lånetilbud og rente afhænger af individuel kreditvurdering og långivers endelige godkendelse. Det er vigtigt at forstå, at en ansøgning ikke er det samme som en bevilling. Långiveren kan afvise ansøgningen, hvis kreditvurderingen viser, at lånet ikke er forsvarligt i forhold til din økonomi.

Hvad kigger långiveren på under kreditvurderingen?

Når du ansøger om et lån på 60.000 kr., indhenter långiveren typisk oplysninger fra Skatteforvaltningen via en digital tjeneste. Her får de adgang til din årsopgørelse, din indkomst og eventuel gæld til det offentlige. Nogle långivere bruger desuden kontooverblikstjenester, der giver et billede af dine ind- og udbetalinger over de seneste måneder.

Kreditvurderingen ser blandt andet på din gældsgrad, altså forholdet mellem din samlede gæld og din indkomst. En tommelfingerregel er, at din samlede gæld ikke bør overstige det dobbelte af din årlige bruttoindkomst, når man ser bort fra boliggæld. For et lån på 60.000 kr. vurderer långiveren også, om den månedlige ydelse passer ind i dit budget, når dine øvrige faste udgifter er trukket fra.

Derudover tjekker långiveren, om du er registreret i RKI (Ribers Kredit Information) eller Debitor Registret. Disse registre indeholder oplysninger om ubetalte fordringer, og en registrering her er i de fleste tilfælde en direkte årsag til afslag. Hvis du er i tvivl om din status, kan du tjekke den gratis hos begge registre.

Hvad er et tilstrækkeligt rådighedsbeløb?

Rådighedsbeløbet er det beløb, du har tilbage hver måned, efter at alle faste udgifter er betalt. Faste udgifter inkluderer husleje eller boliglån, forsikringer, transport, abonnementer, mad og eksisterende lån. Til et lån på 60.000 kr. over 5 år skal du kunne afsætte cirka 1.200–1.300 kr. om måneden til ydelsen, afhængigt af den ÅOP, du tilbydes.

For en enlig person anbefaler mange finansielle rådgivere et rådighedsbeløb på minimum 5.000–6.000 kr. om måneden efter alle faste udgifter og låneydelser. For par er det typisk 8.000–10.000 kr. Disse tal er vejledende og varierer afhængigt af, om du har børn, bil og andre individuelle forhold. Inden du ansøger, bør du lave et realistisk budget, så du er sikker på, at ydelsen kan rummes i din økonomi.

Sådan ansøger du om 60.000 kr. trin-for-trin

Processen med at ansøge om et forbrugslån på 60.000 kr. foregår i dag digitalt og er designet til at være enkel. Her er en gennemgang af de typiske trin, fra du starter din ansøgning, til pengene står på din konto.

Trin 1: Udfyld ansøgningen online

Du starter med at udfylde en online ansøgningsformular hos den eller de långivere, du vil søge hos. Her angiver du det ønskede lånebeløb (60.000 kr.), din foretrukne løbetid, dine personlige oplysninger og basisinformation om din økonomi. Det tager typisk mellem 3 og 10 minutter at udfylde formularen.

Mange platforme giver dig mulighed for at sende én ansøgning til flere långivere samtidig, så du kan sammenligne tilbud uden at udfylde flere formularer. Det sparer tid og giver dig et bedre overblik over dine muligheder.

Trin 2: Kreditvurdering og dataindsamling

Når ansøgningen er modtaget, foretager långiveren en kreditvurdering. Dette sker typisk ved at indhente oplysninger fra Skatteforvaltningen via eSkat eller en kontooverblikstjeneste. Du giver samtykke til denne dataindhentning via MitID. Långiveren bruger oplysningerne til at vurdere din tilbagebetalingsevne og fastsætte den rente og ÅOP, du kan tilbydes.

Kreditvurderingen er et lovkrav og sker for at beskytte dig som forbruger mod at påtage dig gæld, du ikke kan håndtere. Processen er automatiseret hos de fleste långivere og tager fra få minutter til et par timer, afhængigt af udbyder og tidspunkt.

Trin 3: Modtag og sammenlign tilbud

Hvis du opfylder långiverens krav, modtager du et lånetilbud med de specifikke vilkår, der gælder for dig. Tilbuddet indeholder oplysninger om debitorrente, ÅOP, månedlig ydelse, samlede kreditomkostninger og samlet tilbagebetaling. Du er ikke forpligtet til at acceptere tilbuddet.

Har du søgt hos flere långivere, kan du nu sammenligne tilbuddene. Fokusér på ÅOP og den samlede tilbagebetaling fremfor kun den månedlige ydelse. Et tilbud med lav ydelse kan have en lang løbetid, der gør det dyrere samlet set. Tag dig tid til at vurdere, hvilket tilbud der passer dit budget og din tidshorisont.

Trin 4: Underskriv låneaftalen med MitID

Når du har valgt det tilbud, der passer dig, underskriver du låneaftalen digitalt med MitID. Ved underskriften bekræfter du, at du har læst og forstået lånevilkårene. Du har efter underskrift en lovbestemt fortrydelsesret på 14 dage, hvor du kan annullere aftalen uden at betale renter, men du skal tilbagebetale det udbetalte beløb.

Trin 5: Udbetaling til din NemKonto

Efter underskrift udbetaler långiveren lånebeløbet til din NemKonto. Udbetalingstiden varierer fra udbyder til udbyder og afhænger også af, hvornår på dagen du underskriver, og om det er en bankdag. Mange långivere udbetaler inden for 1–2 bankdage, mens nogle tilbyder udbetaling samme dag, hvis aftalen er underskrevet inden et bestemt tidspunkt. Behandlingstid og udbetaling afhænger altid af kreditvurdering, bank og tidspunkt.

Når pengene er på din konto, begynder du at tilbagebetale lånet via Betalingsservice, så ydelserne trækkes automatisk hver måned. Det giver dig tryghed for, at du ikke glemmer en betaling, og at din kredithistorik forbliver intakt.

Lån 60.000 kr. med en medansøger og få en lavere rente

Når du ansøger om et lån på 60.000 kr. sammen med en medansøger, vurderer långiveren begge personers økonomi samlet. To indkomster giver en lavere risiko for långiveren, fordi sandsynligheden for, at begge mister deres indkomst samtidig, er mindre end for en enkelt person. Denne lavere risiko kan resultere i en lavere ÅOP og dermed lavere samlede omkostninger for dig.

Hvor stor forskel kan en medansøger gøre?

Forskellen varierer afhængigt af begge ansøgeres kreditprofiler, men det er ikke ualmindeligt at opleve en reduktion i ÅOP på 1–3 procentpoint sammenlignet med, hvad den ene ansøger kunne opnå alene. For et lån på 60.000 kr. over 5 år kan en reduktion på 2 procentpoint i ÅOP spare dig for omtrent 3.000–4.000 kr. i samlede kreditomkostninger.

Tabellen nedenfor illustrerer forskellen i samlede omkostninger ved at låne 60.000 kr. over 60 måneder, med og uden medansøger, under antagelse af de viste ÅOP-niveauer.

| Ansøgertype | ÅOP (eksempel) | Månedlig ydelse | Samlede kreditomkostninger | Samlet tilbagebetaling |

|---|---|---|---|---|

| Én ansøger | 11,95 % | 1.298 kr. | 17.880 kr. | 77.880 kr. |

| Med medansøger | 9,45 % | 1.224 kr. | 13.440 kr. | 73.440 kr. |

ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår. Tallene i tabellen er illustrative og viser den typiske effekt af at tilføje en medansøger med stabil indkomst og god kredithistorik.

Hvad skal du overveje ved en medansøger?

En medansøger hæfter solidarisk for lånet. Det betyder, at begge parter er juridisk ansvarlige for den fulde gæld. Hvis den ene part ikke kan betale, hæfter den anden for hele beløbet. Derfor bør du kun vælge en medansøger, du har fuld tillid til, og som har en økonomi, der kan bære forpligtelsen.

Det er vigtigt at afklare forventningerne på forhånd. Aftal hvem der betaler hvad, og hvad der sker, hvis en af jer mister indkomsten eller hvis jeres relation ændrer sig. En medansøger er typisk en ægtefælle, samlever eller nær familierelation, men det er ikke et krav. Enhver myndig person med stabil økonomi kan i princippet stå som medansøger.

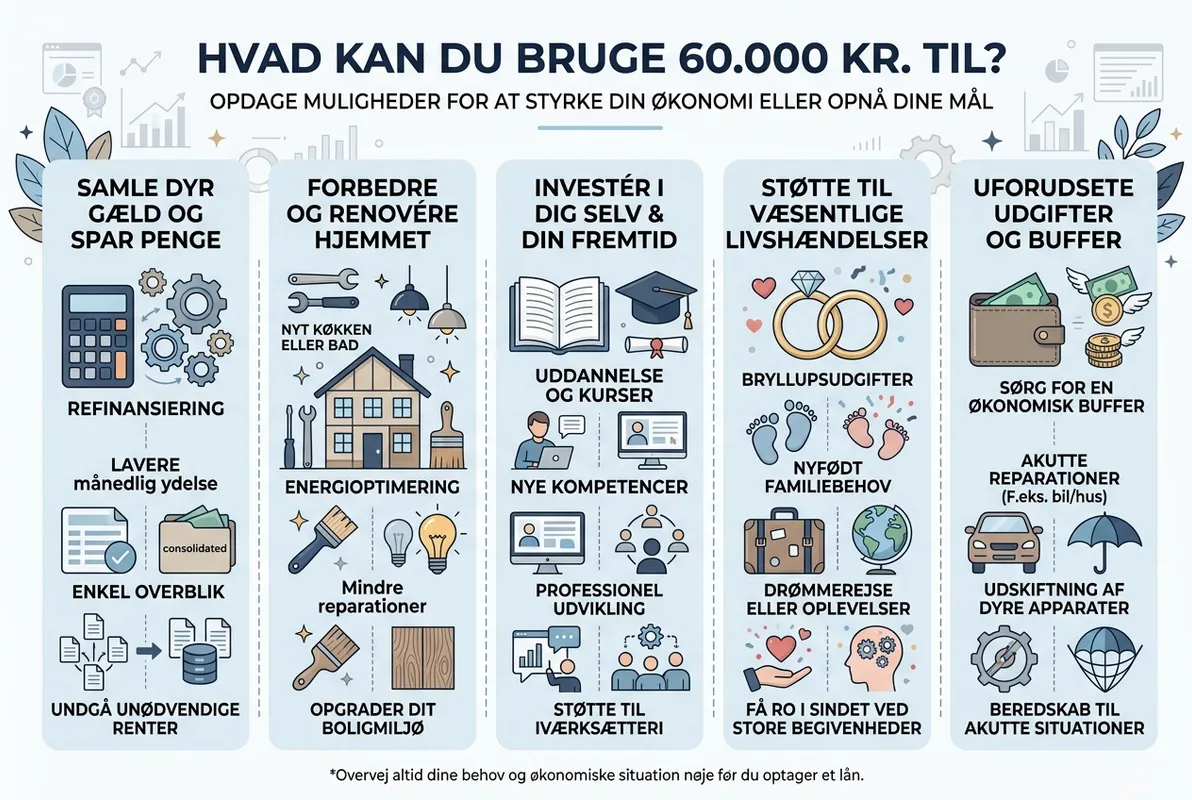

Hvad kan du bruge 60.000 kr. til?

Et lån på 60.000 kr. er en størrelse, der dækker en bred vifte af behov og formål. Ved et forbrugslån skal du som udgangspunkt ikke oplyse, hvad pengene skal bruges til, men det kan være nyttigt at kende de mest almindelige formål, så du kan vurdere, om et lån er den rette løsning for dig.

Samle dyr gæld i ét lån

Et af de mest økonomisk fornuftige formål med et lån på 60.000 kr. er at samle eksisterende gæld med høj rente i ét samlelån med en lavere ÅOP. Hvis du har flere små lån eller kreditkortgæld med høje renter, kan det give en mærkbar besparelse at indfri dem med ét samlet lån til bedre vilkår. Derudover får du kun én månedlig betaling at holde styr på, hvilket giver bedre overblik over din økonomi.

Før du tager et samlelån, bør du lægge de samlede omkostninger ved dine nuværende lån ved siden af omkostningerne ved det nye lån. Det er kun en god idé, hvis du reelt sparer penge – altså hvis den samlede ÅOP og de samlede kreditomkostninger er lavere end ved de eksisterende lån.

Bil eller transport

Et lån på 60.000 kr. kan bruges som hel eller delvis finansiering af en bil. For mange er en bil nødvendig for at komme på arbejde, hente børn eller klare daglige gøremål. Ved bilkøb kan et forbrugslån uden sikkerhed give dig fleksibilitet, da du ejer bilen frit fra dag ét uden at den er pantsat. Til gengæld er ÅOP på et lån uden sikkerhed typisk højere end på et traditionelt billån med pant i køretøjet.

Overvej derfor, om et dedikeret billån med sikkerhed i bilen kan give dig en lavere ÅOP. For et beløb på 60.000 kr. er forskellen dog ofte mindre, end den ville være ved større bilkøb, og fleksibiliteten ved et forbrugslån kan veje op for den lidt højere pris.

Boligforbedringer og renovering

Renovering af køkken, badeværelse, energiforbedringer eller andre boligprojekter er et hyppigt formål for lån i denne størrelse. Et nyt køkken kan koste alt fra 30.000 til over 100.000 kr., og 60.000 kr. kan dække et mellemstort projekt eller en del af et større projekt. Energirenovering som efterisolering eller udskiftning af vinduer kan desuden reducere dine løbende energiudgifter, hvilket delvist opvejer lånets omkostninger over tid.

Hvis du er boligejer, bør du undersøge, om et boliglån med pant i ejendommen kan tilbyde en lavere ÅOP end et forbrugslån. For lejere er et forbrugslån typisk den eneste mulighed for at finansiere forbedringer i hjemmet.

Uforudsete udgifter

Tandlægeregninger, reparationer, veterinærudgifter eller andre uventede udgifter kan ramme hårdt, hvis du ikke har en opsparing at trække på. Et lån på 60.000 kr. kan dække sådanne udgifter, så du undgår at misligholde andre forpligtelser. Det er dog vigtigt at overveje, om hele beløbet er nødvendigt, eller om et lån på 40.000 kr. eller et andet beløb bedre matcher dit faktiske behov. Du bør kun låne det, du har brug for.

Indskud til lejebolig

Ved flytning til en ny lejebolig kræves typisk et indskud på 3 måneders husleje samt forudbetalt leje. For en lejlighed med en månedlig leje på 8.000–10.000 kr. løber det hurtigt op i 40.000–60.000 kr. Et lån på 60.000 kr. kan dække dette, men husk at den månedlige ydelse på lånet kommer oven i den nye husleje. Lav derfor et grundigt budget, inden du forpligter dig.

Forstå de vigtigste lånebegreber inden du låner

Når du sammenligner lån på 60.000 kr., møder du en række begreber, som det er vigtigt at forstå for at kunne vurdere tilbuddene korrekt. Her gennemgår vi de mest centrale termer i et forståeligt sprog.

ÅOP – Årlige Omkostninger i Procent

ÅOP er det vigtigste nøgletal, når du sammenligner lån. ÅOP udtrykker de samlede årlige omkostninger ved lånet i procent af det skyldige beløb. ÅOP inkluderer debitorrenten, etableringsgebyrer, administrationsgebyrer og andre obligatoriske omkostninger. Jo lavere ÅOP, jo billigere er lånet – alt andet lige. Ifølge dansk lovgivning skal alle långivere oplyse ÅOP, så du nemt kan sammenligne på tværs af udbydere.

For forbrugslån i Danmark gælder det, at et lån ikke må markedsføres, hvis ÅOP overstiger 25 %. Desuden må kreditaftaler som udgangspunkt ikke indgås med en ÅOP over 35 %. Disse lofter er fastsat ved lov for at beskytte forbrugerne mod uforholdsmæssigt dyre lån.

Debitorrente

Debitorrenten er den rente, der beregnes af det skyldige beløb. Den kan være fast eller variabel. En fast debitorrente betyder, at renten er den samme i hele lånets løbetid, og din ydelse ændrer sig ikke. En variabel debitorrente kan ændre sig i takt med markedsrenterne, hvilket betyder, at din ydelse kan stige eller falde over tid. De fleste forbrugslån på 60.000 kr. tilbydes med variabel rente.

Det er vigtigt at forstå, at debitorrenten alene ikke fortæller hele sandheden om lånets pris. Et lån med en lav debitorrente kan have høje gebyrer, der gør det dyrere end et lån med en lidt højere rente men lavere gebyrer. Derfor skal du altid se på ÅOP som det samlede prismål.

Etableringsomkostninger og gebyrer

De fleste långivere opkræver et etableringsgebyr, når lånet oprettes. Dette gebyr dækker långiverens administrative omkostninger ved at oprette låneaftalen. Beløbet varierer, men ligger typisk mellem 0 og 1.000 kr. for et lån på 60.000 kr. Derudover kan der være løbende administrationsgebyrer, der opkræves månedligt sammen med ydelsen.

Alle gebyrer skal fremgå af det repræsentative eksempel og er inkluderet i ÅOP. Du bør derfor ikke overraskeres af skjulte gebyrer, hvis du har sammenlignet tilbud baseret på ÅOP. Nogle långivere tilbyder lån uden etableringsgebyr, men kompenserer typisk med en lidt højere rente – slutprisen kan derfor være den samme.

Løbetid

Løbetiden er den aftalte periode, du har til at tilbagebetale lånet. For et lån på 60.000 kr. tilbyder de fleste långivere løbetider mellem 1 og 10 år. Valg af løbetid er en afvejning mellem likviditet og pris: en kort løbetid giver lavere samlede omkostninger, mens en lang løbetid giver en lavere månedlig ydelse.

En god tilgang er at vælge den korteste løbetid, du realistisk kan håndtere inden for dit budget. Mange långivere giver dig mulighed for at indfri lånet helt eller delvist før tid, hvilket kan spare dig for renter i den resterende løbetid. Tjek altid, om der er gebyrer forbundet med førtidig indfrielse.

Samlede kreditomkostninger og samlet tilbagebetaling

De samlede kreditomkostninger er den totale pris, du betaler for at låne pengene. Beløbet dækker renter, gebyrer og alle andre omkostninger over hele løbetiden. Den samlede tilbagebetaling er kreditomkostningerne plus selve lånebeløbet – altså det totale beløb, der forlader din konto i lånets løbetid. Disse tal giver dig det mest konkrete billede af, hvad lånet koster i kroner og øre.

Lån 60.000 kr. uden sikkerhed

Et lån på 60.000 kr. uden sikkerhed er et lån, hvor du ikke stiller pant i en bolig, bil eller andet aktiv. De fleste forbrugslån i denne størrelse er netop uden sikkerhed, hvilket betyder, at långiverens eneste garanti er din tilbagebetalingsevne baseret på kreditvurderingen. Det gør ansøgningsprocessen hurtigere, da der ikke skal foretages vurdering af et panteobjekt.

Fordele ved lån uden sikkerhed

Den primære fordel er enkelheden. Du behøver ikke eje en bolig eller en bil for at kunne ansøge, og processen er udelukkende digital. Derudover risikerer du ikke at miste et aktiv, hvis du mod forventning får betalingsproblemer – til gengæld vil manglende betaling stadig påvirke din kreditvurdering og kan føre til inkasso og registrering i RKI.

Lån uden sikkerhed giver dig også fleksibilitet i forhold til, hvad du bruger pengene til. Du er ikke bundet af et specifikt formål, som det kan være tilfældet med et billån med pant, hvor bilen skal være af en vis type og stand.

Ulemper ved lån uden sikkerhed

Lån uden sikkerhed har typisk en højere ÅOP end lån med sikkerhed, fordi långiveren påtager sig en større risiko. For et lån på 60.000 kr. kan ÅOP på et forbrugslån uden sikkerhed typisk ligge mellem 6 % og 20 %, afhængigt af din kreditprofil, mens et boliglån eller et billån med pant ofte kan opnås til en lavere ÅOP.

Hvis du har mulighed for at stille sikkerhed og ønsker at minimere dine låneomkostninger, kan det være værd at undersøge den mulighed. For mange er et forbrugslån uden sikkerhed dog det mest praktiske valg, særligt hvis formålet ikke involverer et aktiv, der kan pantsættes.

Hvornår giver lån uden sikkerhed mening?

Lån uden sikkerhed er typisk det rette valg, når du har brug for et beløb i denne størrelse til et formål, der ikke involverer et belånbart aktiv. Det gælder for eksempel gældssamling, indskud til lejebolig, boligforbedringer som lejer, tandlægeregninger eller andre personlige formål. For beløb op til 60.000 kr. er de fleste forbrugslån netop designet til at være uden sikkerhed, og ansøgningsprocessen er tilrettelagt derefter.

Sådan forbedrer du dine chancer for godkendelse

Hvis du ønsker at låne 60.000 kr. og vil sikre dig de bedste vilkår, kan du forberede dig inden ansøgningen. Her er konkrete tiltag, der kan styrke din kreditprofil og øge sandsynligheden for en lavere ÅOP.

Reducer eksisterende gæld

Jo lavere din samlede gæld er, jo bedre fremstår din økonomi i kreditvurderingen. Hvis du har kreditkortgæld, dyre forbrugslån eller kontokreditter, kan det betale sig at betale ned på disse, inden du ansøger om et nyt lån. Selv en mindre nedbringelse af eksisterende gæld kan forbedre din gældsgrad og dermed din kreditvurdering.

Har du flere små lån, kan det i sig selv være et signal til långivere om, at din økonomi er spredt. I den situation kan et samlelån være en løsning, hvor du erstatter flere dyre lån med ét enkelt lån til en lavere samlet ÅOP.

Tjek din kredithistorik

Du har ret til at se, hvilke oplysninger der er registreret om dig i RKI og Debitor Registret. Det er gratis at tjekke. Hvis der er fejl i registreringerne, kan det påvirke din kreditvurdering negativt, og du bør få dem rettet, inden du ansøger. Selv hvis alt er korrekt, giver det dig et overblik over, hvordan långivere ser din økonomi.

Sørg for stabil og dokumenterbar indkomst

Långivere vægter stabil indkomst højt. Hvis du er i fast ansættelse, har du typisk en bedre kreditprofil end en freelancer eller selvstændig med svingende indkomst. Har du for nylig skiftet job, kan det være en fordel at vente med ansøgningen, til du har mindst 3 måneders lønsedler fra den nye arbejdsplads, så din indkomst kan dokumenteres.

Lav et realistisk budget

Inden du ansøger, bør du gennemgå dit budget grundigt. Lav en oversigt over alle faste udgifter, variable udgifter og eksisterende gæld. Beregn, hvad du realistisk kan afsætte til en månedlig ydelse. For et lån på 60.000 kr. over 5 år bør du regne med en månedlig ydelse på cirka 1.100–1.400 kr., afhængigt af den ÅOP, du tilbydes.

Lån koster penge og skal betales tilbage. Overvej dit budget og alternative muligheder, før du låner. Et budget giver dig ikke kun et bedre overblik – det viser også dig selv, om lånet er realistisk, og hjælper dig med at vælge den rette løbetid.

Overvej en medansøger

Som beskrevet tidligere kan en medansøger forbedre dine vilkår markant. Hvis du har en partner, ægtefælle eller nær familiemedlem med stabil økonomi, der er villig til at stå som medansøger, er det værd at overveje. Husk dog, at medansøgeren hæfter solidarisk for hele gælden.

Søg hos flere långivere

Forskellige långivere har forskellige kreditmodeller og målgrupper. En ansøgning, der afvises hos én långiver, kan sagtens godkendes hos en anden med bedre vilkår. Ved at sammenligne tilbud fra flere steder øger du ikke kun dine chancer for godkendelse, men også sandsynligheden for at finde den laveste ÅOP. Du kan starte din sammenligning af lån online og se, hvad du kan tilbydes.

Lån 60.000 kr. vs. andre lånebeløb

Hvis du er i tvivl om, hvor meget du skal låne, kan det hjælpe at sammenligne typiske vilkår for forskellige beløb. Det er en god tommelfingerregel kun at låne præcis det, du har brug for – hverken mere eller mindre. Nedenfor ser du en sammenligning af omtrentlige vilkår for tre forskellige lånebeløb, alle med en løbetid på 60 måneder.

| Lånebeløb | ÅOP (eksempel) | Månedlig ydelse | Samlede kreditomkostninger | Samlet tilbagebetaling |

|---|---|---|---|---|

| 40.000 kr. | 10,85 % | 866 kr. | 11.960 kr. | 51.960 kr. |

| 60.000 kr. | 9,95 % | 1.238 kr. | 14.280 kr. | 74.280 kr. |

| 100.000 kr. | 8,75 % | 1.987 kr. | 19.220 kr. | 119.220 kr. |

ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår. Bemærk, at ÅOP typisk falder lidt ved større lånebeløb, fordi de faste gebyrer udgør en mindre andel af det samlede lån. Det betyder dog ikke, at du bør låne mere end nødvendigt – de samlede kreditomkostninger stiger naturligvis med beløbet.

Fortrydelsesret og dine rettigheder som låntager

Som forbruger har du en række rettigheder, når du optager et lån. Det er vigtigt at kende dem, inden du underskriver en låneaftale på 60.000 kr.

14 dages fortrydelsesret

Ifølge kreditaftaleloven har du 14 dages fortrydelsesret, fra du underskriver en kreditaftale. Hvis du fortryder, skal du meddele det til långiveren inden fristens udløb og tilbagebetale det udbetalte beløb inden 30 dage. Du skal ikke betale renter for den periode, pengene har stået på din konto, men du kan ikke beholde en del af lånebeløbet.

Ret til førtidsindfrielse

Du har som forbruger altid ret til at indfri et forbrugslån helt eller delvist før tid. Ved førtidsindfrielse sparer du renter for den resterende løbetid. Nogle långivere opkræver et mindre gebyr for førtidig indfrielse, men gebyret er lovmæssigt begrænset. Tjek de specifikke vilkår i din låneaftale for at se, om der er et indfrielsesgebyr, og hvor stort det er.

Ret til klar information

Långiveren er forpligtet til at give dig alle relevante oplysninger om lånet, inden du underskriver. Det inkluderer ÅOP, debitorrente, gebyrer, løbetid, samlede kreditomkostninger, samlet tilbagebetaling og den månedlige ydelse. Disse oplysninger skal præsenteres i standardiseret form, så du nemt kan sammenligne med andre tilbud. Hvis noget er uklart, har du ret til at bede om en forklaring.

Hvad gør du, hvis du ikke kan blive godkendt?

Ikke alle ansøgninger om et lån på 60.000 kr. ender med en godkendelse. Hvis du får afslag, er det vigtigt at forstå årsagen og vide, hvilke muligheder du har.

Forstå årsagen til afslaget

De mest almindelige årsager til afslag er for lav indkomst, for høj eksisterende gæld, registrering i RKI eller Debitor Registret, eller en kort ansættelsesperiode. Mange långivere oplyser årsagen til afslaget, og det giver dig mulighed for at arbejde på problemet, inden du søger igen. Du har ret til at bede om en forklaring, hvis afslaget er baseret på automatisk behandling.

Overvej et lavere beløb

Hvis du ikke kan godkendes til 60.000 kr., kan det skyldes, at beløbet er for stort i forhold til din indkomst og eksisterende gæld. I den situation kan du overveje at søge om et lavere beløb, for eksempel et lån på 50.000 kr., der kan være nemmere at opnå godkendelse til og stadig dække en stor del af dit behov.

Søg gratis gældsrådgivning

Hvis din økonomi er presset, og du har svært ved at blive godkendt til lån, kan det være tegn på, at du bør søge rådgivning frem for yderligere lån. Organisationer som Forbrugerrådet Tænk tilbyder gratis gældsrådgivning, der kan hjælpe dig med at få overblik over din situation og lægge en plan for at komme på ret køl. At optage et nyt lån for at dække eksisterende gæld er ikke altid den rigtige løsning, og professionel rådgivning kan vise dig alternativer.

Tidsplan for udbetalingen

Mange, der søger om 60.000 kr., har brug for pengene inden for en bestemt tidsramme. Her er en realistisk oversigt over, hvad du kan forvente i forhold til behandlingstid og udbetaling.

Typisk behandlingstid

De fleste online-långivere behandler ansøgninger inden for samme dag, hvis du ansøger på en hverdag inden kl. 15. Kreditvurderingen er i mange tilfælde automatiseret og kan give et foreløbigt svar inden for minutter. Det endelige tilbud kan dog tage længere, især hvis långiveren kræver yderligere dokumentation, for eksempel lønsedler eller kontoudtog.

Hvornår står pengene på kontoen?

Udbetalingstiden afhænger af flere faktorer: hvornår du underskriver låneaftalen, hvilken bank du bruger, og om det er en bankdag. Typisk kan du forvente udbetaling inden for 1–2 bankdage efter underskrift. Nogle långivere tilbyder udbetaling samme dag, hvis aftalen er underskrevet inden et bestemt tidspunkt. Weekender og helligdage forlænger ventetiden, da bankoverførsler ikke behandles på disse dage.

Har du brug for pengene hurtigt, kan du overveje at læse mere om lån med straks udbetaling og hvilke muligheder der findes for hurtig behandling. Husk dog, at behandlingstid og udbetaling altid afhænger af kreditvurdering, bank og tidspunkt.

Ansvarlig låntagning – overvej alternativerne

Før du tager et lån på 60.000 kr., bør du overveje, om der er alternativer, der kan dække dit behov uden at du påtager dig gæld. Lån koster penge og skal betales tilbage, og det er altid klogere at undgå unødig gæld, hvis du har andre muligheder.

Opsparing

Hvis udgiften ikke haster, kan det være billigere at spare op i stedet for at låne. Selv en opsparing på 2.000–3.000 kr. om måneden kan på 2 år give dig de 60.000 kr. uden en eneste krone i renteudgifter. Det kræver tålmodighed, men sparer dig potentielt for 10.000–20.000 kr. i kreditomkostninger afhængigt af vilkårene.

Kassekredit

Hvis du har en kassekredit tilknyttet din bankkonto, kan det i nogle tilfælde være billigere at trække på den i en kort periode frem for at optage et fast lån. Det afhænger dog af renten på din kassekredit og hvor hurtigt du kan tilbagebetale. For længere tilbagebetalingsperioder er et fast lån med en fastlagt afdragsplan typisk mere overskueligt og ofte billigere.

Lån i familie eller netværk

Et lån fra familie eller venner kan være rentefrit og fleksibelt, men det er vigtigt at formalisere aftalen skriftligt for at undgå misforståelser. Aftal beløb, tilbagebetalingsplan og eventuel rente, og sørg for, at begge parter har en kopi af aftalen. Uformelle lån kan belaste relationer, hvis forventningerne ikke er afstemt fra starten.

Forhandling med kreditor

Hvis du overvejer et lån for at betale en stor regning, kan du ofte kontakte kreditor og aftale en betalingsordning. Mange virksomheder, tandlæger og håndværkere tilbyder afdragsordninger, der kan være billigere end et forbrugslån. Det koster ingenting at spørge, og det kan spare dig for de renter og gebyrer, der følger med et lån.

Ofte stillede spørgsmål

Hvor hurtigt kan jeg få udbetalt 60.000 kr.?

De fleste online-långivere kan udbetale et lån på 60.000 kr. inden for 1–2 bankdage efter underskrift af låneaftalen. Nogle tilbyder udbetaling samme dag, hvis du underskriver inden et bestemt tidspunkt på en hverdag. Behandlingstid og udbetaling afhænger altid af kreditvurdering, din bank og tidspunktet for ansøgningen. Weekender og helligdage forlænger ventetiden.

Kan jeg indfri et lån på 60.000 kr. før tid?

Ja, du har som forbruger altid ret til at indfri et forbrugslån helt eller delvist før tid. Ved førtidsindfrielse sparer du renter for den resterende løbetid. Nogle långivere opkræver et mindre gebyr for førtidig indfrielse, men gebyret er lovmæssigt begrænset. De specifikke vilkår for førtidig indfrielse fremgår af din låneaftale.

Kan jeg låne 60.000 kr., hvis jeg er registreret i RKI?

Det er i praksis meget svært at blive godkendt til et lån på 60.000 kr., hvis du er registreret i RKI eller Debitor Registret. De fleste långivere afviser automatisk ansøgninger fra personer med en aktiv registrering. Hvis du er registreret, bør du først arbejde på at få registreringen slettet ved at betale den gæld, der ligger til grund for den. Når gælden er betalt, fjernes registreringen typisk inden for få uger.

Hvad er forskellen på debitorrente og ÅOP?

Debitorrenten er den rente, der beregnes af det skyldige beløb, og den dækker udelukkende rentedelen af lånets omkostninger. ÅOP (Årlige Omkostninger i Procent) inkluderer debitorrenten plus alle gebyrer og andre obligatoriske omkostninger. ÅOP giver derfor et mere retvisende billede af lånets samlede pris og er det tal, du bør sammenligne, når du vurderer tilbud fra forskellige långivere.

Skal jeg oplyse, hvad jeg bruger pengene til?

Ved de fleste forbrugslån på 60.000 kr. behøver du ikke oplyse, hvad pengene skal bruges til. Forbrugslån er i udgangspunktet ikke formålsbestemte. Nogle långivere spørger dog til formålet som en del af ansøgningen, og det kan i visse tilfælde påvirke kreditvurderingen positivt, hvis formålet betragtes som ansvarligt. Du er dog ikke bundet af det oplyste formål og kan frit disponere over pengene.

Hvad sker der, hvis jeg ikke kan betale en ydelse?

Hvis du ikke kan betale en månedlig ydelse, bør du kontakte din långiver hurtigst muligt. Mange långivere tilbyder midlertidige løsninger som betalingshenstand eller ændret afdragsprofil. Hvis du undlader at betale uden at kontakte långiveren, vil du typisk modtage rykkere med gebyrer, og sagen kan i sidste ende sendes til inkasso. Manglende betaling kan også føre til registrering i RKI, hvilket gør det svært at låne i fremtiden. Jo tidligere du handler, jo flere muligheder har du.