Lån 5000 kr. hurtigt — Ansøg her

- Lån op til 500.000 kr. med hurtig udbetaling

- Bestem selv, hvad pengene skal bruges til

- Tryg låneproces

Lån 5.000 kr. – sammenlign dine muligheder

Et lån på 5.000 kr. er et af de mest søgte lånebeløb i Danmark og bruges typisk til uventede regninger, mindre reparationer eller for at få lidt luft i økonomien indtil næste lønudbetaling. Du kan ansøge online hos flere danske långivere, og selve processen tager ofte under 10 minutter, hvis du har MitID klar. Selvom beløbet er lille, er det vigtigt at sammenligne ÅOP og samlede omkostninger, fordi faste gebyrer kan gøre små lån forholdsvis dyre i forhold til lånebeløbet.

Når du sammenligner et lån på 5.000 kr., bør du altid se på fire ting: ÅOP, månedlig ydelse, samlet tilbagebetaling og løbetid. ÅOP er den centrale prisindikator, fordi den inkluderer både rente, etableringsgebyr og øvrige kreditomkostninger. To lån med samme rente kan have meget forskellig ÅOP, hvis det ene har høje stiftelsesomkostninger.

Eksempel på sammenligning af lån på 5.000 kr. ved forskellige løbetider:

| Lånebeløb | Løbetid | ÅOP | Månedlig ydelse | Samlet tilbagebetaling |

|---|---|---|---|---|

| 5.000 kr. | 12 måneder | ca. 19,9 % | ca. 462 kr. | ca. 5.544 kr. |

| 5.000 kr. | 24 måneder | ca. 22,5 % | ca. 260 kr. | ca. 6.240 kr. |

| 5.000 kr. | 36 måneder | ca. 24,5 % | ca. 197 kr. | ca. 7.092 kr. |

Repræsentativt eksempel: Samlet kreditbeløb: 5.000 kr. Løbetid: 24 måneder. Debitorrente: 17,9 % (variabel). ÅOP: 22,5 %. Etableringsgebyr: 195 kr. Øvrige gebyrer: 0 kr. Samlede kreditomkostninger: 1.240 kr. Samlet beløb, der skal betales tilbage: 6.240 kr. Månedlig ydelse: 260 kr. Eksemplet er vejledende. ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår.

Kort svar: Hvad skal du vide, før du låner 5.000 kr.?

Hvis du har travlt og bare vil have de vigtigste fakta om et lån på 5.000 kr., får du her det korte svar. Du kan bruge listen som tjekliste, før du sender en ansøgning.

- Kreditvurdering er obligatorisk: Alle danske långivere skal vurdere din økonomi, før de godkender et lån.

- ÅOP er den vigtigste pris: ÅOP samler rente, gebyrer og andre omkostninger i ét tal og gør lån sammenlignelige.

- Gebyrer fylder meget ved små lån: Et etableringsgebyr på 195 kr. udgør næsten 4 % af et lån på 5.000 kr.

- Udbetaling kan ske samme dag: Hvis du ansøger på en hverdag inden afskæringstidspunktet og bruger en bank med straksoverførsel, kan pengene være på din NemKonto få timer senere.

- RKI giver typisk afslag: Er du registreret hos RKI eller Debitor Registret, vil de fleste seriøse udbydere afvise ansøgningen.

- Du har 14 dages fortrydelsesret: Ifølge kreditaftaleloven kan du fortryde låneaftalen uden begrundelse i 14 dage efter indgåelsen.

Lånetilbud og rente afhænger af individuel kreditvurdering og långivers endelige godkendelse.

Hvad koster det at låne 5.000 kr.?

Prisen på et lån på 5.000 kr. består af flere elementer: debitorrenten, etableringsgebyret og eventuelle løbende gebyrer. Tilsammen udgør disse beløb de samlede kreditomkostninger, og når de fordeles over løbetiden, kan ÅOP beregnes. ÅOP gør det muligt at sammenligne lån på tværs af udbydere, uanset hvordan de strukturerer deres priser.

For et lån på 5.000 kr. ligger ÅOP typisk mellem 15 % og 25 % hos seriøse danske långivere, afhængigt af løbetid og kreditvurdering. Lån med ÅOP over 25 % bør du som forbruger være kritisk overfor, og kreditaftaler med ÅOP over 35 % må som hovedregel slet ikke indgås i Danmark.

Eksempel på lån på 5.000 kr.

Et transparent eksempel gør det lettere at forstå, hvad du reelt betaler. Tag udgangspunkt i et lån på 5.000 kr. med en løbetid på 24 måneder.

Repræsentativt eksempel: Samlet kreditbeløb: 5.000 kr. Løbetid: 24 måneder. Debitorrente: 17,9 % (variabel). ÅOP: 22,5 %. Etableringsgebyr: 195 kr. Øvrige gebyrer: 0 kr. Samlede kreditomkostninger: 1.240 kr. Samlet beløb, der skal betales tilbage: 6.240 kr. Månedlig ydelse: 260 kr.

I praksis betyder det, at du betaler 1.240 kr. ekstra for at låne 5.000 kr. i to år. Hvis du kun ser på den månedlige ydelse på 260 kr., virker det overskueligt, men den samlede tilbagebetaling viser den reelle pris.

Hvorfor kan små lån være dyre?

Når du låner et lille beløb som 5.000 kr., fylder de faste gebyrer relativt mere end ved større lån. Et etableringsgebyr på 500 kr. udgør 10 % af et lån på 5.000 kr., men kun 1 % af et lån på 50.000 kr. Det er en af hovedårsagerne til, at ÅOP for små lån ofte er højere end ÅOP for større forbrugslån.

Derfor er det en god idé at vurdere, om du kan klare dig med et endnu mindre beløb, fx via et mikrolån, eller om du har brug for et større beløb fordelt over længere tid. Se altid på samlet tilbagebetaling frem for kun den månedlige ydelse, når du sammenligner.

Sådan ansøger du om et lån på 5.000 kr.

Ansøgningsprocessen for et lån på 5.000 kr. er online og digital hos stort set alle danske långivere. Du kan typisk gennemføre hele forløbet på under 15 minutter, hvis du har MitID og dine økonomiske oplysninger ved hånden.

- Vælg lånebeløb og løbetid: Justér beløb og løbetid på långivers låneberegner, så den månedlige ydelse passer til dit budget.

- Sammenlign flere udbydere: Indhent gerne tilbud fra 2-3 långivere, så du kan vælge det med lavest ÅOP.

- Udfyld ansøgningsformularen: Du skal oplyse navn, adresse, indkomst, faste udgifter og eventuelle eksisterende lån.

- Identificér dig med MitID: MitID bruges til at bekræfte din identitet og typisk også til at trække data fra eSkat eller kontoudtog.

- Afvent kreditvurdering: Långiver vurderer din kreditværdighed. Mange giver svar inden for få minutter, men nogle kræver manuel behandling.

- Underskriv låneaftalen: Hvis du godkendes, modtager du en låneaftale, som du underskriver digitalt med MitID.

- Modtag pengene på din NemKonto: Pengene overføres til din konto. Med straksoverførsel kan de være fremme få minutter efter underskrift.

Husk, at en ansøgning ikke er det samme som en bevilling. Lånet er betinget af kreditvurdering og långivers endelige godkendelse.

Kan du låne 5.000 kr. hurtigt?

Ja, det er muligt at låne 5.000 kr. hurtigt online, men hvor hurtigt pengene reelt står på din konto, afhænger af flere faktorer. Mange långivere markedsfører “udbetaling samme dag”, og det er korrekt for langt de fleste ansøgninger – men kun hvis betingelserne er opfyldt.

Det går hurtigt, hvis du ansøger på en hverdag inden kl. 13-14, har MitID klar, ikke kræver manuel sagsbehandling, og hvis din bank understøtter straksoverførsel. Ansøger du sent om aftenen, i weekenden eller på en helligdag, skal du typisk vente til næste bankdag, før pengene er disponible.

Vil du læse mere om udbetalingstider, kan du se vores guide til lån med straks udbetaling eller akut lån af penge.

Lån 5.000 kr. uden sikkerhed

Et lån på 5.000 kr. ydes næsten altid som et forbrugslån uden sikkerhed. Det betyder, at du ikke skal stille pant i bil, bolig eller andre værdier for at få lånet bevilget. Til gengæld kompenserer långiver for den højere risiko ved at tage en højere rente end ved fx realkreditlån.

Selvom lånet er uden sikkerhed, foretager långiver altid en kreditværdighedsvurdering. Vurderingen ser blandt andet på din indkomst, dine faste udgifter, eventuelle eksisterende lån og dit rådighedsbeløb. Lån uden sikkerhed er fleksible, fordi du frit kan bruge pengene, men de er typisk dyrere end lån med pant.

Du kan læse mere om generelle forbrugslån, hvis du vil forstå strukturen og vilkårene bedre.

Kan man låne 5.000 kr. uden kreditvurdering?

Nej, det kan man som udgangspunkt ikke i Danmark. Ifølge kreditaftaleloven og Finanstilsynets retningslinjer skal alle långivere foretage en kreditværdighedsvurdering, før de udbetaler et lån. Reglerne findes for at beskytte forbrugere mod at optage lån, de ikke har råd til at tilbagebetale.

Hvis du støder på en udbyder, der markedsfører “lån uden kreditvurdering” eller “garanteret godkendelse”, bør du være meget skeptisk. Det er enten vildledende markedsføring, eller også opererer udbyderen uden for det danske finansielle tilsyn. Begge dele er en risiko for dig som forbruger.

Det, nogle udbydere mener med “lån uden kreditvurdering”, er typisk, at de ikke laver et opslag i RKI – men de foretager stadig en form for vurdering af din økonomi. Fuldstændig fravær af kreditvurdering er ikke tilladt.

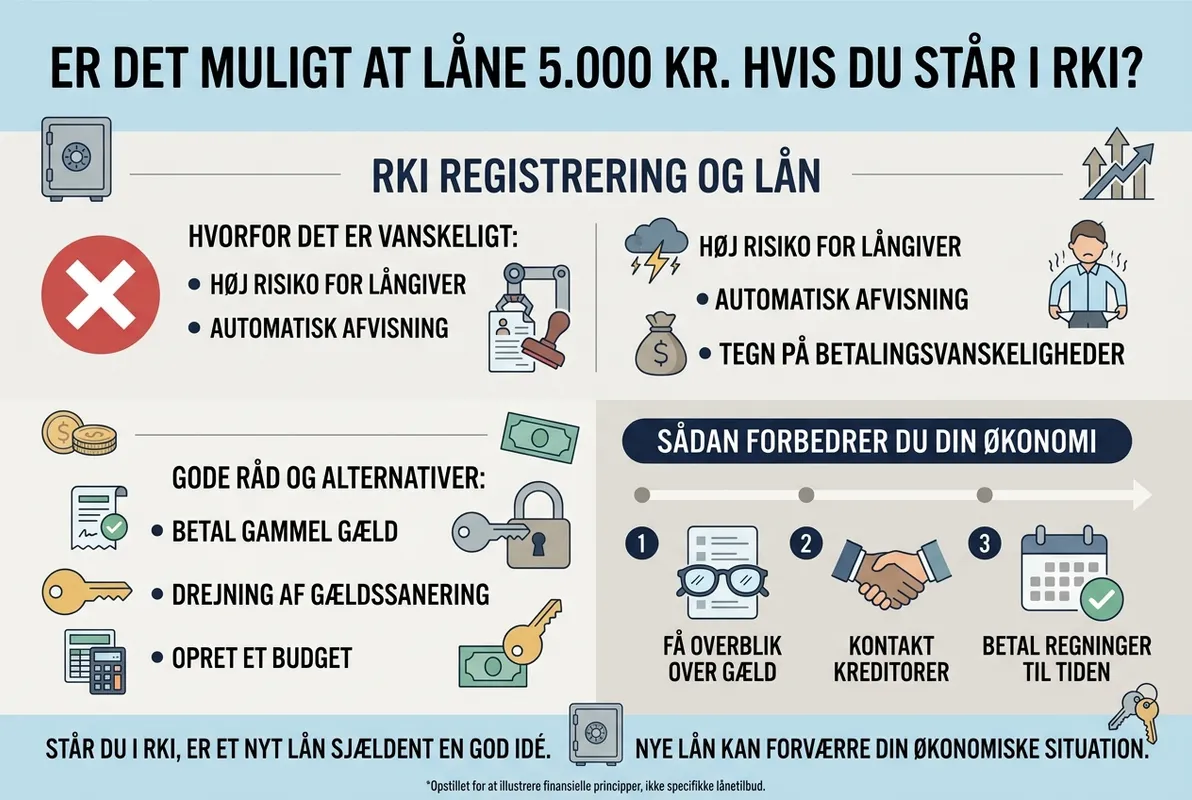

Kan du låne 5.000 kr. trods RKI?

Det er meget vanskeligt at låne 5.000 kr., hvis du står registreret i RKI eller Debitor Registret. De fleste seriøse danske långivere afviser automatisk ansøgere, der er registreret som dårlige betalere, fordi registreringen indikerer en forhøjet risiko for misligholdelse.

Står du i RKI, er det sjældent en god idé at optage et nyt lån. Et nyt lån vil typisk forværre situationen, fordi renter og gebyrer lægges oven i den eksisterende gæld. I stedet bør du overveje følgende alternativer:

- Lav en afdragsordning: Kontakt den kreditor, du skylder penge, og bed om en realistisk afdragsaftale.

- Søg gratis gældsrådgivning: Forbrugerrådet Tænk og Røde Kors tilbyder gratis, anonym gældsrådgivning.

- Få budgethjælp i kommunen: Mange kommuner tilbyder økonomisk rådgivning til borgere i en presset situation.

- Undersøg muligheden for et samlelån: Hvis du har flere små gældsposter, kan et samlelån i visse tilfælde give bedre overblik – men kun hvis du ikke står i RKI.

Lån koster penge og skal betales tilbage. Overvej dit budget og alternative muligheder, før du låner.

Er det muligt at låne 5.000 kr. rentefrit?

Begrebet “rentefrit lån” er meget brugt i markedsføring, men det dækker ofte over noget andet end fuldstændig gratis kredit. I langt de fleste tilfælde betyder rentefrit, at debitorrenten er 0 % i en kampagneperiode, men der kan stadig være etableringsgebyr, månedligt gebyr eller andre omkostninger.

Det betyder, at ÅOP på et “rentefrit” lån kan være højere end 0 %, fordi ÅOP også indregner gebyrer. Hvis du ser et tilbud om rentefrit lån, så kig altid efter ÅOP og samlet tilbagebetaling – det er disse tal, der fortæller dig den reelle pris.

Et eksempel: Et “rentefrit” lån på 5.000 kr. med 12 måneders løbetid og et etableringsgebyr på 495 kr. har faktisk en ÅOP omkring 19-20 %, fordi gebyret skal betales tilbage oven i lånebeløbet. Lånet er altså ikke gratis, selvom selve renten er 0 %.

Minilån, kviklån og SMS-lån på 5.000 kr.

Begreberne minilån, kviklån og SMS-lån bruges ofte synonymt om mindre forbrugslån, men der er forskelle. Klassiske SMS-lån, hvor man bestilte et lån via en tekstbesked, er stort set forsvundet i Danmark efter skærpede regler om kreditvurdering og MitID-identifikation.

I dag foregår alle små online lån via en digital ansøgningsproces med MitID, kreditvurdering og digital underskrift. Det betyder, at processen er mere sikker, men også at “5 minutters lån uden spørgsmål” ikke længere er en realitet hos seriøse udbydere.

- Minilån: Små forbrugslån typisk mellem 1.000 og 10.000 kr. med kort løbetid.

- Kviklån: Hurtigt udbetalt forbrugslån, ofte med højere ÅOP end almindelige banklån.

- SMS-lån: Forældet betegnelse, der i dag bruges synonymt med online minilån.

Vil du forstå forskellene bedre, kan du læse vores artikler om mikrolån og kviklån.

Krav for at låne 5.000 kr.

For at få godkendt et lån på 5.000 kr. hos en dansk långiver skal du opfylde en række standardkrav. Kravene varierer en smule mellem udbydere, men de fleste følger samme grundstruktur.

| Krav | Typisk vilkår |

|---|---|

| Alder | Minimum 18-23 år (varierer mellem udbydere) |

| Bopæl | Fast dansk adresse og dansk CPR-nummer |

| Indkomst | Fast indkomst – løn, SU, pension eller dagpenge accepteres ofte |

| Bankkonto | NemKonto i en dansk bank |

| Identifikation | Gyldigt MitID |

| Kreditregistre | Ikke registreret i RKI eller Debitor Registret |

| Rådighedsbeløb | Tilstrækkeligt rådighedsbeløb efter faste udgifter |

Nogle udbydere stiller højere krav til alder eller indkomst, særligt hvis du ansøger om længere løbetid. Andre kan acceptere lavere indkomst, men til gengæld med højere ÅOP. Det er endnu en grund til at sammenligne flere tilbud.

Fordele og ulemper ved at låne 5.000 kr.

Som med alle finansielle beslutninger er der både fordele og ulemper ved at optage et lån på 5.000 kr. Et balanceret blik på begge sider hjælper dig med at træffe en bevidst beslutning.

Fordele

- Hurtig likviditet: Du kan dække en akut udgift med det samme i stedet for at vente på næste lønudbetaling.

- Ingen sikkerhedsstillelse: Du behøver ikke stille pant i bil, bolig eller andre værdier.

- Fleksibel anvendelse: Du bestemmer selv, hvad pengene skal bruges til.

- Digital og hurtig proces: Hele ansøgningen kan klares online på få minutter.

- Mulighed for førtidig indfrielse: Du kan typisk indfri lånet før tid uden ekstra omkostninger.

Ulemper

- Relativt høje omkostninger: Små lån har ofte høj ÅOP, fordi gebyrerne fylder meget.

- Risiko for gældsspiral: Hvis du ikke kan betale ydelsen, vokser gælden hurtigt med rykkergebyrer og inkasso.

- Kreditvurdering kan trække spor: Mange ansøgninger på kort tid kan påvirke din kreditværdighed negativt.

- Bindende aftale: Selvom du har 14 dages fortrydelsesret, er låneaftalen bindende derefter.

- Ydelsen påvirker dit budget: Den månedlige ydelse mindsker dit rådighedsbeløb i hele løbetiden.

Hvis du er i tvivl om, hvorvidt et lån passer til din situation, kan det være en god idé at lave et detaljeret budget, før du beslutter dig.

Konsekvenser ved manglende betaling

Hvis du ikke kan betale den månedlige ydelse, eskalerer omkostningerne hurtigt. Allerede ved første manglende betaling sender långiver typisk en rykker med et gebyr på op til 100 kr. pr. rykker, og der kan sendes op til tre rykkere med 10 dages mellemrum.

Bliver gælden ikke betalt, overdrages sagen ofte til inkasso. Inkassoselskabet kan tillægge yderligere gebyrer, og hvis sagen ender i fogedretten, kan du blive registreret i RKI eller Debitor Registret. En registrering bliver stående i op til 5 år og gør det meget svært at låne penge, leje bolig eller indgå mobilabonnementer.

Derfor er det afgørende, at du kun låner et beløb, du er sikker på at kunne betale tilbage – også hvis din økonomi forværres. Får du betalingsproblemer, så kontakt långiver hurtigst muligt for at aftale en løsning, før gælden vokser.

Alternativer til et lån på 5.000 kr.

Før du optager et lån på 5.000 kr., bør du overveje, om der findes billigere eller mere ansvarlige alternativer. Et lån koster altid penge, og selv små lån kan have mærkbare omkostninger over tid.

- Afdragsordning hos kreditor: Hvis du skylder penge til fx en regning, kan du ofte aftale en afdragsordning direkte med kreditor – uden ekstra omkostninger.

- Egen opsparing: Selv en lille opsparing kan dække uventede udgifter og spare dig for renter og gebyrer.

- SU-lån: Studerende kan optage et SU-lån via Uddannelses- og Forskningsstyrelsen til en betydeligt lavere rente end forbrugslån.

- Salg af ejendele: Brugte elektronik, møbler eller tøj kan sælges på DBA, Reshopper eller Trendsales og give hurtige penge uden gæld.

- Ekstra arbejde: Vikartimer, freelance-opgaver eller weekendarbejde kan dække en akut udgift uden at optage gæld.

- Hjælp fra familie eller venner: Et rentefrit familielån kan være en løsning – men lav altid en skriftlig aftale for at undgå konflikter.

- Gældsrådgivning: Forbrugerrådet Tænk og Røde Kors tilbyder gratis økonomisk rådgivning, hvis du føler dig presset.

- Hjælp fra kommunen: Du kan i visse tilfælde søge om enkeltydelser efter aktivloven, hvis du står i en akut og uforudset økonomisk situation.

Hvis du har behov for et større beløb, kan du også overveje vores guides til lån på 10.000 kr. eller lån på 15.000 kr., hvor en længere løbetid ofte giver lavere månedlig ydelse.

Lovgivning og forbrugerbeskyttelse

Forbrugerlån i Danmark er reguleret af kreditaftaleloven, lov om forbrugslånsvirksomheder og en række bekendtgørelser fra Finanstilsynet. Reglerne sikrer, at du som forbruger har klare rettigheder og beskyttes mod urimelige vilkår.

Vigtige forbrugerrettigheder ved et lån på 5.000 kr.:

- Fortrydelsesret: Du har 14 dages fortrydelsesret på låneaftalen uden begrundelse. Du skal dog tilbagebetale lånebeløbet plus renter for de dage, du har haft pengene.

- Krav om kreditværdighedsvurdering: Långiver er forpligtet til at vurdere, om du har råd til lånet.

- ÅOP-loft for markedsføring: Forbrugslån må ikke markedsføres, hvis ÅOP overstiger 25 %.

- Generelt ÅOP-loft: Kreditaftaler må som udgangspunkt ikke indgås med ÅOP over 35 %.

- Omkostningsloft: De samlede omkostninger må ikke overstige 100 % af kreditbeløbet.

- Førtidig indfrielse: Du har altid ret til at indfri lånet helt eller delvist før tid.

Du kan læse mere om dine rettigheder på Finanstilsynets hjemmeside, som fører tilsyn med danske långivere.

Ofte stillede spørgsmål

Hvor hurtigt kan jeg få udbetalt et lån på 5.000 kr.?

Hvis du ansøger på en hverdag i åbningstiden, har MitID klar og bliver godkendt med det samme, kan pengene være på din NemKonto inden for få timer via straksoverførsel. Ansøger du i weekenden eller om aftenen, skal du typisk vente til næste bankdag.

Hvad er det billigste lån på 5.000 kr.?

Det billigste lån er det med lavest ÅOP og samlede tilbagebetaling – ikke nødvendigvis det med lavest månedlig ydelse. Sammenlign altid ÅOP og samlet beløb, der skal betales tilbage, før du vælger udbyder. ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår.

Kan jeg låne 5.000 kr. uden MitID?

Nej, alle danske långivere kræver MitID til identifikation og digital underskrift. MitID er erstatningen for NemID og er obligatorisk for at indgå låneaftaler online i Danmark.

Kan jeg låne 5.000 kr. uden sikkerhed?

Ja, lån på 5.000 kr. er næsten altid uden sikkerhed. Det betyder, at du ikke skal stille pant i bil, bolig eller andre værdier. Långiver foretager dog stadig en kreditværdighedsvurdering.

Kan jeg låne 5.000 kr., hvis jeg står i RKI?

Det er meget svært at låne penge, hvis du er registreret i RKI. De fleste seriøse danske långivere afviser ansøgere, der står registreret som dårlige betalere. Står du i RKI, bør du i stedet søge gældsrådgivning eller aftale en afdragsordning med dine eksisterende kreditorer.

Findes der virkelig rentefri lån på 5.000 kr.?

Nogle långivere markedsfører rentefri lån, men selvom debitorrenten er 0 %, kan der stadig være etableringsgebyr og andre omkostninger. Tjek altid ÅOP og samlet tilbagebetaling for at se den reelle pris. Et lån er kun reelt gratis, hvis du betaler præcis det beløb, du har lånt.

Kan jeg fortryde et lån på 5.000 kr.?

Ja, du har 14 dages fortrydelsesret efter kreditaftaleloven. Du skal give långiver besked skriftligt og tilbagebetale lånebeløbet plus renter for de dage, du har haft pengene. Du kan ikke pålægges andre gebyrer ved fortrydelse.

Kan jeg indfri lånet før tid?

Ja, du har altid ret til at indfri et lån helt eller delvist før tid. Førtidig indfrielse kan reducere dine samlede kreditomkostninger betydeligt, fordi du sparer renter på den resterende løbetid. Kontakt långiver for at få en aktuel indfrielsessaldo.

Hvor stort et rådighedsbeløb skal jeg have for at låne 5.000 kr.?

Långivere vurderer dit rådighedsbeløb individuelt, men en tommelfingerregel er, at du som enlig bør have minimum 5.000-6.000 kr. om måneden i rådighed efter alle faste udgifter. Beløbet er højere for par og familier med børn.

Påvirker en låneansøgning min kreditværdighed?

En enkelt ansøgning påvirker sjældent din kreditværdighed mærkbart, men hvis du sender mange ansøgninger på kort tid, kan det signalere økonomisk pres og påvirke din vurdering negativt. Sammenlign tilbud før du ansøger, og send kun ansøgning til den udbyder, du reelt vil låne hos.