Lån 15.000 kr. — Ansøg hurtigt her

- Lån op til 500.000 kr. med hurtig udbetaling

- Bestem selv, hvad pengene skal bruges til

- Tryg låneproces

Lån 15.000 kr. online

Et lån på 15.000 kr. er et af de mest efterspurgte lånebeløb i Danmark og bruges typisk til uforudsete udgifter, tandlægeregninger, hvidevarer, mindre renoveringer eller samling af små gældsposter. Beløbet er stort nok til at dække en konkret økonomisk situation, men lille nok til at kunne tilbagebetales over en overskuelig periode på 12 til 60 måneder.

Når du skal låne 15.000 kr., bør du altid sammenligne flere långivere på ÅOP, månedlig ydelse, etableringsgebyr og samlet tilbagebetaling. Ifølge Konkurrence- og Forbrugerstyrelsen kan ÅOP for forbrugslån i samme størrelsesorden variere betydeligt mellem udbydere, hvilket kan betyde flere tusinde kroner i forskel over lånets løbetid (Kilde: Konkurrence- og Forbrugerstyrelsen).

Lånetilbud og rente afhænger af individuel kreditvurdering og långivers endelige godkendelse. Lån koster penge og skal betales tilbage. Overvej dit budget og alternative muligheder, før du låner.

Hvem passer et lån på 15.000 kr. til?

Et forbrugslån på 15.000 kr. henvender sig typisk til personer med fast indkomst, dansk bopæl, MitID og en stabil økonomi uden registrering i RKI eller Debitor Registret. Långivere foretager altid en kreditvurdering, og din endelige rente og ÅOP afhænger af din økonomiske situation.

Hvad koster det at låne 15.000 kr.?

Prisen på at låne 15.000 kr. afhænger af fire faktorer: debitorrenten, ÅOP, etableringsgebyret og løbetiden. ÅOP (årlige omkostninger i procent) er det vigtigste sammenligningstal, fordi det inkluderer alle omkostninger, mens den nominelle rente kun viser en del af billedet.

For et typisk forbrugslån på 15.000 kr. ligger ÅOP almindeligvis mellem cirka 8 % og 25 % afhængigt af kreditvurdering, løbetid og långiver. Markedsførte forbrugslån må ifølge dansk lovgivning maksimalt have en ÅOP på 25 %, og kreditaftaler må som udgangspunkt ikke indgås med ÅOP over 35 %, jf. kreditaftaleloven.

De fire centrale omkostningselementer

- Debitorrente: Den årlige rente du betaler af lånebeløbet — kan være fast eller variabel.

- ÅOP: Samlede årlige omkostninger i procent inkl. rente og gebyrer.

- Etableringsgebyr: Engangsgebyr ved oprettelse, ofte 0–1.500 kr. afhængigt af långiver.

- Løbetid: Antallet af måneder lånet løber over — påvirker både ydelse og samlet tilbagebetaling.

“ÅOP er den eneste pålidelige måde at sammenligne lån på, fordi to lån med samme rente kan have meget forskellige samlede omkostninger på grund af gebyrer,” forklarer Forbrugerrådet Tænk i deres vejledning om forbrugslån.

ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår.

Priseksempel: lån 15.000 kr. over 12, 24, 36 og 60 måneder

Tabellen nedenfor viser, hvordan løbetiden påvirker den månedlige ydelse og den samlede tilbagebetaling. Kortere løbetid giver højere ydelse, men lavere samlede omkostninger. Længere løbetid giver lavere ydelse, men højere totalpris.

| Løbetid | Debitorrente | ÅOP | Månedlig ydelse | Samlede kreditomkostninger | Samlet tilbagebetaling |

|---|---|---|---|---|---|

| 12 mdr. | 9,9 % fast | 14,2 % | 1.319 kr. | 828 kr. | 15.828 kr. |

| 24 mdr. | 9,9 % fast | 13,1 % | 691 kr. | 1.584 kr. | 16.584 kr. |

| 36 mdr. | 9,9 % fast | 12,5 % | 483 kr. | 2.388 kr. | 17.388 kr. |

| 60 mdr. | 9,9 % fast | 11,8 % | 318 kr. | 4.080 kr. | 19.080 kr. |

Repræsentativt eksempel: Samlet kreditbeløb: 15.000 kr. Løbetid: 36 måneder. Debitorrente: 9,9 % fast. ÅOP: 12,5 %. Etableringsgebyr: 495 kr. Øvrige gebyrer: 0 kr. Samlede kreditomkostninger: 2.388 kr. Samlet beløb der skal betales tilbage: 17.388 kr. Månedlig ydelse: 483 kr.

Tallene i tabellen er eksempler. Dit endelige tilbud kan afvige, fordi rente og ÅOP fastsættes individuelt ud fra långivers kreditvurdering. På lån 10.000 kr. og lån 20.000 kr. kan du sammenligne tilsvarende eksempler for andre lånebeløb.

Sådan ansøger du om et lån på 15.000 kr.

Ansøgningsprocessen for et online lån på 15.000 kr. er digital og tager typisk mellem 5 og 15 minutter. Du skal bruge MitID, NemKonto og oplysninger om din indkomst og økonomi. Selve godkendelsen og udbetalingen kan ske samme dag, men afhænger af bankdage og långivers behandlingstid.

Trin-for-trin guide til ansøgning

- Vælg beløb og løbetid: Indtast 15.000 kr. og vælg den løbetid, der passer til dit budget.

- Udfyld personoplysninger: Navn, adresse, CPR, e-mail, telefon og oplysninger om indkomst og faste udgifter.

- Samtyk til kreditvurdering: Långiver tjekker RKI, Debitor Registret og evt. via Monthio eller eSkatData hos SKAT.

- Underskriv med MitID: Du legitimerer dig digitalt og bekræfter ansøgningen.

- Modtag personligt tilbud: Långiver sender et lånetilbud med rente, ÅOP, ydelse og samlede omkostninger.

- Accepter tilbuddet: Underskriv lånedokumenterne digitalt med MitID, hvis du vil tage imod tilbuddet.

- Få pengene udbetalt: Beløbet overføres til din NemKonto — ofte samme bankdag.

Du har 14 dages fortrydelsesret på et forbrugslån, jf. kreditaftalelovens § 19. Det betyder, at du kan fortryde lånet ved at tilbagebetale beløbet plus påløbne renter inden for fristen.

Hvor hurtigt kan du få 15.000 kr. udbetalt?

Mange online långivere tilbyder udbetaling samme bankdag, hvis ansøgningen godkendes inden et bestemt tidspunkt — typisk mellem kl. 13 og 15. Bruger du straksoverførsel, kan pengene være på din konto inden for få minutter, men det kræver, at både din og långivers bank understøtter funktionen.

I weekender, på helligdage og uden for bankernes åbningstider kan udbetaling af et almindeligt lån først ske næste bankdag. Manuel sagsbehandling, manglende dokumentation eller fejl i ansøgningen kan også forsinke processen med 1–3 dage.

Hvis du har brug for hurtig udbetaling, kan du læse mere på lån penge med straks udbetaling eller lån penge akut, hvor processen er beskrevet i detaljer.

Faktorer der påvirker udbetalingstiden

- Tidspunkt for ansøgning (før eller efter cut-off-tid)

- Om du har MitID klar og godkender straks

- Bankdage, weekender og helligdage

- Om långiver kræver yderligere dokumentation

- Om straksoverførsel er tilgængelig mellem bankerne

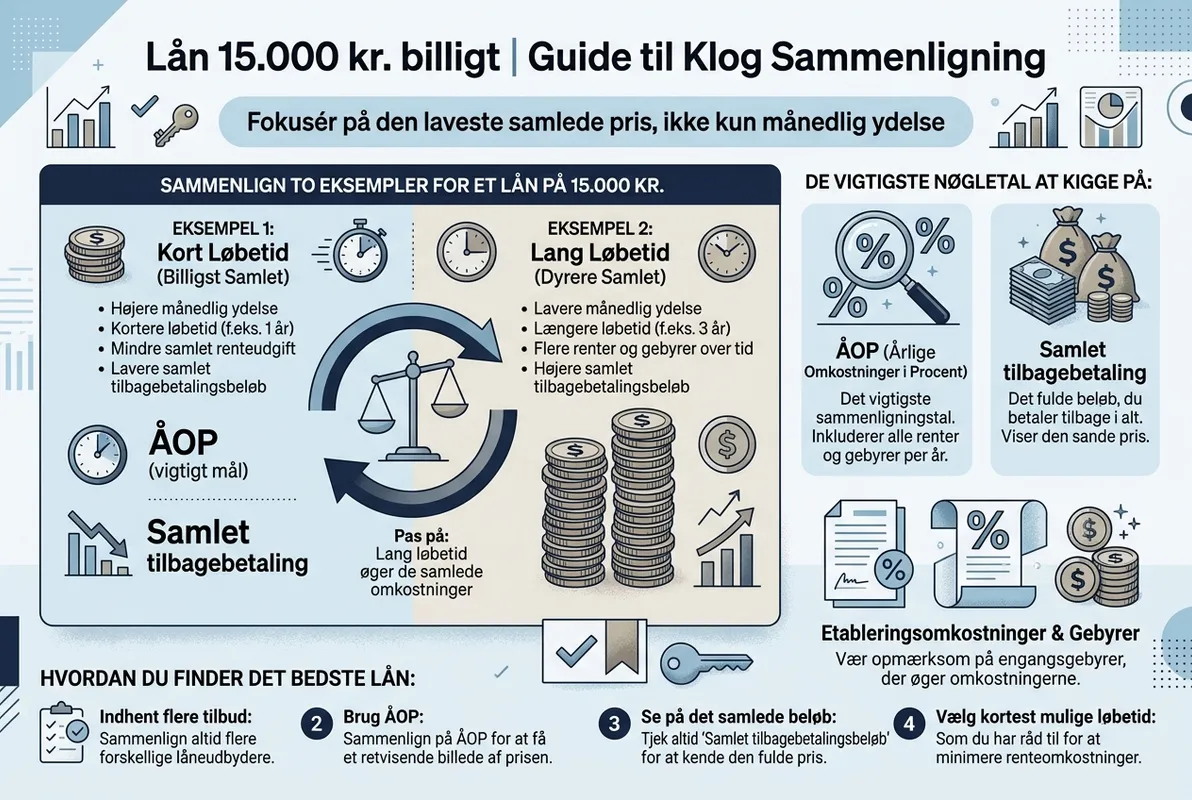

Lån 15.000 kr. billigt

Det billigste lån på 15.000 kr. er ikke nødvendigvis det med den laveste månedlige ydelse. Et lån med lang løbetid har lav ydelse, men du betaler renter og gebyrer i flere år, hvilket gør det dyrere samlet set. Sammenlign altid på ÅOP og samlet tilbagebetaling — ikke kun på den månedlige ydelse.

Princeton-baserede analyser af forbrugslån viser, at låntagere, der sammenligner mindst tre tilbud før de underskriver, i gennemsnit sparer 15–25 % af de samlede kreditomkostninger over lånets løbetid. Det svarer på et lån på 15.000 kr. til en besparelse på flere hundrede til over tusind kroner.

Sådan finder du det billigste lån på 15.000 kr.

- Sammenlign ÅOP — ikke kun debitorrente

- Tjek etableringsgebyret og evt. månedlige gebyrer

- Vurder om lånet kan indfries før tid uden ekstra omkostninger

- Læg mærke til, om der er obligatorisk forsikring eller tillægsydelser

- Vælg den korteste løbetid, dit budget kan bære

ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår.

Lån 15.000 kr. uden sikkerhed

Et forbrugslån på 15.000 kr. er typisk uden sikkerhed, hvilket betyder, at du ikke skal stille pant i bil, bolig eller andre aktiver. Til gengæld er renten og ÅOP normalt højere end ved lån med sikkerhed, fordi långiver bærer en større risiko.

Lån med sikkerhed — fx boliglån eller billån — har lavere rente, men kræver et aktiv som garanti. Misligholder du lånet, kan långiver kræve aktivet realiseret. Et lån på 15.000 kr. er som regel for lille til at retfærdiggøre en sikkerhedsstillelse, og derfor er forbrugslån uden sikkerhed den almindelige løsning.

Fordele og ulemper ved lån uden sikkerhed

- Fordel: Hurtig ansøgning og udbetaling uden vurdering af aktiver.

- Fordel: Du behøver ikke eje bil eller bolig.

- Ulempe: Højere ÅOP end ved sikrede lån.

- Ulempe: Strengere kreditvurdering af din indkomst og økonomi.

Krav for at låne 15.000 kr.

De fleste danske långivere stiller en række basiskrav, før de godkender et lån på 15.000 kr. Kravene er sat for at sikre, at du har økonomisk kapacitet til at tilbagebetale lånet, og at lånet er ansvarligt at bevilge.

Typiske krav hos långivere

- Minimumsalder på 18, 21 eller 23 år afhængigt af långiver

- Dansk bopæl og dansk CPR-nummer

- Gyldigt MitID

- Dansk NemKonto til udbetaling

- Fast indkomst (løn, SU, pension eller dagpenge — varierer)

- Ikke registreret i RKI eller Debitor Registret

- Positiv kreditvurdering hos långiver

Långivere bruger typisk Experian (RKI), Debitor Registret samt eSkatData fra SKAT eller Monthio til at verificere indkomst og gæld. Du skal aktivt give samtykke, før långiver må indhente disse oplysninger.

Kan du låne 15.000 kr. trods RKI?

Hvis du er registreret i RKI eller Debitor Registret, vil de fleste seriøse långivere afvise din ansøgning om et lån på 15.000 kr. Registreringen er en advarsel om, at du tidligere har misligholdt en betaling, og det indgår tungt i kreditvurderingen.

Nogle nicheaktører markedsfører lån “trods RKI”, men sådanne lån har ofte meget høje omkostninger og kan i visse tilfælde overskride lovens grænser. Ifølge Finanstilsynet bør forbrugere være ekstra forsigtige med disse produkter, fordi de kan forværre en allerede presset økonomi.

“At optage nye lån for at betale gammel gæld er sjældent en holdbar løsning. I stedet bør man kontakte sine kreditorer og søge gratis gældsrådgivning,” anbefaler Forbrugerrådet Tænk i deres vejledning om gældsproblemer.

Hvad bør du gøre, hvis du er i RKI?

- Kontakt din kreditor og forhandl en afdragsordning

- Søg gratis gældsrådgivning hos Forbrugerrådet Tænk eller Settle Inkasso

- Læg et realistisk budget og prioriter de vigtigste regninger

- Undgå nye dyre lån, der kan forværre situationen

- Overvej et samlelån, hvis du har flere små gældsposter — kun hvis det reelt sænker dine samlede omkostninger

Lån 15.000 kr. med lav rente eller rentefrit

Et “rentefrit lån” eller et lån med 0 % rente kan virke attraktivt, men det er sjældent helt gratis. Mange rentefri lån har til gengæld etableringsgebyrer, månedlige administrationsgebyrer eller krav om medlemskab og forsikring, som tæller med i ÅOP og dermed i den samlede pris.

Et lån må kun kaldes rentefrit eller gratis, hvis du reelt ikke betaler renter, gebyrer eller andre omkostninger. Hvis lånet har omkostninger efter en kampagneperiode eller obligatoriske tillægsydelser, skal det fremgå tydeligt af låneaftalen.

Sådan vurderer du om et “rentefrit” lån er billigt

- Tjek altid ÅOP — det er den reelle pris

- Læs hvilke gebyrer der pålægges ved oprettelse og månedlig administration

- Undersøg hvad der sker, hvis kampagneperioden udløber

- Sammenlign samlet tilbagebetaling med et almindeligt forbrugslån

Forbrugslån, kviklån eller banklån på 15.000 kr.?

Der er flere lånetyper, du kan vælge imellem, når du skal låne 15.000 kr. Hver type har sine fordele og ulemper i forhold til pris, hastighed, krav og fleksibilitet.

| Lånetype | Typisk ÅOP | Hastighed | Krav | Egnet til |

|---|---|---|---|---|

| Banklån | 6–12 % | 1–10 dage | Kunde i banken, god økonomi | Stabil låntager med tid |

| Online forbrugslån | 9–25 % | Samme dag | MitID, fast indkomst, ikke RKI | Hurtigt behov uden sikkerhed |

| Kviklån | 15–25 % | Få timer | Lempeligere, men dyrere | Akutte behov — bruges med forsigtighed |

Banklån er typisk billigst, men har længere sagsbehandling og strengere krav. Online forbrugslån er hurtigere og mere fleksible. Kviklån har den højeste ÅOP og bør kun bruges, hvis alternativerne er udtømt.

Hvad kan et lån på 15.000 kr. bruges til?

Et lån på 15.000 kr. bruges typisk til konkrete formål, hvor du ikke har opsparing nok til at dække udgiften kontant. Beløbet svarer ofte til en måneds nettoløn for mange danskere og rækker til mellemstore enkeltudgifter.

Almindelige formål

- Tandlægebehandling eller anden sundhedsudgift

- Reparation af bil eller nyt sæt dæk

- Hvidevarer som vaskemaskine, køleskab eller komfur

- Mindre boligrenovering eller maling

- Flytning, depositum eller indskud

- Computer, telefon eller andet teknisk udstyr

- Uforudsete regninger eller restskat

- Mindre rejse eller højtidsudgifter

Lån koster penge og skal betales tilbage. Vurder altid, om udgiften er nødvendig nu, eller om du kan spare op i stedet. Ifølge Danmarks Statistiks forbrugerundersøgelse er uforudsete reparationer den hyppigste årsag til mindre forbrugslån i Danmark.

Sådan øger du chancen for at blive godkendt

Långivere vurderer din kreditværdighed på baggrund af indkomst, faste udgifter, eksisterende gæld, betalingshistorik og rådighedsbeløb. Du kan øge dine chancer for godkendelse ved at forberede ansøgningen grundigt.

Konkrete tiltag

- Udfyld alle felter i ansøgningen korrekt og fuldstændigt

- Vælg et realistisk lånebeløb i forhold til din indkomst

- Vælg en løbetid, hvor ydelsen passer til dit budget

- Reducer eksisterende kortfristet gæld før ansøgning

- Sørg for at have stabil indkomst i mindst 3–6 måneder

- Søg eventuelt med en medansøger med god økonomi

- Hav dokumentation for indkomst og udgifter klar

En medansøger kan øge sandsynligheden for godkendelse betydeligt, men begge parter hæfter solidarisk for hele lånet. Det betyder, at hvis hovedansøger ikke betaler, kan långiver kræve hele beløbet hos medansøgeren.

Hvorfor får man afslag på et lån på 15.000 kr.?

Selv et beløb som 15.000 kr. kan resultere i afslag, hvis långiver vurderer, at du ikke har økonomisk kapacitet til at tilbagebetale lånet ansvarligt. Afslag er ikke ualmindeligt — visse långivere afviser 30–50 % af alle ansøgninger ifølge brancheoplysninger.

Typiske årsager til afslag

- Registrering i RKI eller Debitor Registret

- For lav indkomst i forhold til ansøgt beløb

- For højt eksisterende gældsniveau

- Utilstrækkeligt rådighedsbeløb efter faste udgifter

- Ustabil eller kortvarig ansættelse

- Manglende eller forkerte oplysninger i ansøgningen

- Mange nylige låneansøgninger på kort tid

- Manglende samtykke til indkomstverifikation via eSkatData

Får du afslag, bør du ikke straks søge hos en anden långiver. Brug i stedet tid på at forbedre din økonomiske situation, før du ansøger igen.

Alternativer til at låne 15.000 kr.

Før du optager et lån, bør du overveje, om du kan dække udgiften på en billigere måde. Mange forbrugere kan undgå låntagning helt eller delvist ved at se på alternativerne.

Realistiske alternativer

- Opsparing: Selv en delvis udbetaling fra opsparing reducerer lånebehovet og dermed renteomkostningerne.

- Afdragsordning: Mange virksomheder og kreditorer accepterer en betalingsordning uden gebyrer.

- Kreditkort med rentefri periode: Hvis du kan tilbagebetale inden for 30–45 dage, kan det være rentefrit.

- Samlelån: Hvis du har flere små lån, kan et samlelån sænke dine samlede omkostninger.

- Salg af ejendele: Brugte elektronikvarer, møbler eller cykler kan ofte sælges hurtigt.

- Familielån: Et lån fra familie kan være rentefrit, men bør altid skrives ned i en låneaftale.

- Kontakt kreditor: Står du med en regning, kan kreditor ofte tilbyde henstand eller delbetaling.

Tjekliste før du låner 15.000 kr.

Før du underskriver en låneaftale, bør du gennemgå følgende punkter for at sikre, at lånet er den rigtige løsning, og at du kan tilbagebetale det uden at presse din økonomi.

Praktisk tjekliste

- ☐ Har jeg lavet et realistisk månedsbudget med plads til ydelsen?

- ☐ Kender jeg ÅOP og den samlede tilbagebetaling?

- ☐ Har jeg sammenlignet mindst 3 tilbud?

- ☐ Har jeg tjekket etableringsgebyr og evt. månedlige gebyrer?

- ☐ Ved jeg, hvad det koster at indfri lånet før tid?

- ☐ Kender jeg konsekvenserne ved manglende betaling?

- ☐ Har jeg overvejet billigere alternativer?

- ☐ Har jeg taget højde for uforudsete udgifter i mit budget?

- ☐ Ved jeg, at jeg har 14 dages fortrydelsesret?

- ☐ Har jeg læst hele låneaftalen — også med småt?

Konsekvenser ved manglende betaling

Hvis du ikke betaler din ydelse til tiden, pålægges typisk rykkergebyrer på op til 100 kr. pr. rykker (maksimalt 3 rykkere), inkassosalær og morarenter. Vedvarende manglende betaling kan føre til registrering i RKI, retslig inkasso, lønindeholdelse og udlæg i aktiver. Det kan påvirke din kreditværdighed i op til 5 år.

Ofte stillede spørgsmål

Hvor meget koster det at låne 15.000 kr.?

Prisen afhænger af ÅOP, løbetid og gebyrer. Med en ÅOP på 12,5 % og en løbetid på 36 måneder er de samlede kreditomkostninger typisk omkring 2.388 kr., så du tilbagebetaler i alt cirka 17.388 kr. Eksempler er vejledende, og dit endelige tilbud afhænger af kreditvurdering.

Hvor hurtigt kan jeg få 15.000 kr. udbetalt?

Hvis du ansøger og bliver godkendt inden for bankens åbningstid, kan pengene ofte være på din konto samme bankdag. Med straksoverførsel kan udbetalingen ske inden for få minutter, men weekender og helligdage kan forsinke processen.

Kan jeg låne 15.000 kr. uden sikkerhed?

Ja, de fleste forbrugslån på 15.000 kr. er uden sikkerhed, hvilket betyder, at du ikke skal stille pant i bil eller bolig. Til gengæld er ÅOP typisk højere end ved lån med sikkerhed.

Kan jeg låne 15.000 kr., hvis jeg står i RKI?

De fleste seriøse långivere afviser ansøgninger fra personer, der er registreret i RKI eller Debitor Registret. Står du i RKI, anbefales det at kontakte dine kreditorer og søge gratis gældsrådgivning frem for at optage nye lån.

Hvad er ÅOP, og hvorfor er det vigtigt?

ÅOP står for årlige omkostninger i procent og inkluderer rente, gebyrer og alle øvrige låneomkostninger. ÅOP er den eneste pålidelige måde at sammenligne lån på, fordi to lån med samme rente kan have meget forskellige samlede omkostninger.

Hvor gammel skal jeg være for at låne 15.000 kr.?

De fleste långivere kræver, at du er mindst 18 år, men flere kræver 21 eller 23 år ved forbrugslån. Du skal også have dansk bopæl, MitID, NemKonto og en stabil indkomst.

Kan jeg indfri lånet før tid?

Ja, ifølge kreditaftaleloven har du altid ret til at indfri et forbrugslån helt eller delvist før tid. Du skal kun betale renter og omkostninger frem til indfrielsesdatoen, og du har ret til en forholdsmæssig nedsættelse af de samlede kreditomkostninger.

Har jeg fortrydelsesret på et lån på 15.000 kr.?

Ja, du har 14 dages fortrydelsesret fra det tidspunkt, hvor låneaftalen er indgået, jf. kreditaftalelovens § 19. Du skal tilbagebetale lånebeløbet plus eventuelle påløbne renter inden for fristen.

Hvilke dokumenter skal jeg bruge for at ansøge?

Du skal som minimum bruge MitID, oplysninger om indkomst og faste udgifter samt din NemKonto. Långiver kan i nogle tilfælde bede om lønsedler, kontoudtog eller årsopgørelse via SKAT eller Monthio.

Påvirker en låneansøgning min kreditværdighed?

En enkelt ansøgning har normalt minimal effekt, men flere ansøgninger på kort tid kan signalere økonomisk pres og påvirke långiveres vurdering negativt. Søg derfor kun, når du er klar til at acceptere et tilbud.

Senest opdateret: maj 2026