Lån 40.000 kr. — Ansøg nemt her

- Lån op til 500.000 kr. med hurtig udbetaling

- Bestem selv, hvad pengene skal bruges til

- Tryg låneproces

Lån 40.000 kr. online

Et lån på 40.000 kr. er et mellemstort forbrugslån, der typisk kan ansøges online uden krav om sikkerhed eller pant. Beløbet bruges ofte til bilreparation, renovering, depositum, tandlægebehandling eller samling af mindre lån. Långivere i Danmark behandler ansøgninger digitalt med MitID, og udbetalingen sker til din NemKonto efter godkendelse.

Du kan ansøge hos banker som Basisbank, Resurs Bank, Express Bank og Santander Consumer Bank, eller via låneformidlere, der indhenter flere tilbud på én gang. Lånetilbud og rente afhænger af individuel kreditvurdering og långivers endelige godkendelse, så det endelige tilbud kan afvige fra den vejledende pris, du ser ved ansøgning.

Et lån på 40.000 kr. uden sikkerhed har typisk en løbetid mellem 12 og 96 måneder. Jo længere løbetid, desto lavere månedlig ydelse — men også højere samlede kreditomkostninger. Lån koster penge og skal betales tilbage. Overvej dit budget og alternative muligheder, før du låner.

Annonce/affiliate: Lån Penge kan modtage provision, hvis du klikker videre eller ansøger via links på siden. Det påvirker ikke dine lånevilkår hos långiver.

Hvad koster det at låne 40.000 kr.?

Prisen på et lån på 40.000 kr. afhænger af tre faktorer: debitorrenten, gebyrerne (etablering og månedlig administration) og løbetiden. ÅOP (årlige omkostninger i procent) samler alle disse omkostninger i ét tal og er den mest retvisende måde at sammenligne lånetilbud på. Rente alene siger ikke alt om lånets pris.

I Danmark må forbrugslån ifølge Forbrugerkreditaftaleloven ikke markedsføres med en ÅOP over 25 %, og kreditaftaler må som udgangspunkt ikke indgås med ÅOP over 35 %. Derudover gælder et omkostningsloft på 100 % af kreditbeløbet, så de samlede omkostninger ved et lån på 40.000 kr. ikke kan overstige 40.000 kr. ekstra. Reglerne håndhæves af Finanstilsynet og Konkurrence- og Forbrugerstyrelsen.

Repræsentativt eksempel for et lån på 40.000 kr.

Repræsentativt eksempel: Samlet kreditbeløb: 40.000 kr. Løbetid: 60 måneder. Debitorrente: 9,95 % (variabel). ÅOP: 12,8 %. Etableringsgebyr: 1.495 kr. Månedligt administrationsgebyr: 39 kr. Samlede kreditomkostninger: 13.847 kr. Samlet beløb, der skal betales tilbage: 53.847 kr. Månedlig ydelse: 897 kr.

ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår. Eksemplet er vejledende og afspejler et realistisk lånetilbud for en kunde med ordnet økonomi.

Eksempler på månedlig ydelse ved forskellige løbetider

Løbetiden har stor betydning for både den månedlige ydelse og lånets samlede pris. En kort løbetid betyder højere ydelse, men lavere samlede kreditomkostninger. En lang løbetid giver lavere ydelse, men du betaler renter i flere år, og det samlede beløb stiger markant.

Tabellen nedenfor viser vejledende eksempler for et lån på 40.000 kr. ved en ÅOP på cirka 12,8 % og samme gebyrstruktur som i eksemplet ovenfor. Tallene er beregnet som gennemsnit og kan variere.

| Løbetid | Månedlig ydelse | Samlede kreditomkostninger | Samlet tilbagebetaling |

|---|---|---|---|

| 12 måneder | ca. 3.620 kr. | ca. 3.440 kr. | ca. 43.440 kr. |

| 24 måneder | ca. 1.940 kr. | ca. 6.560 kr. | ca. 46.560 kr. |

| 36 måneder | ca. 1.380 kr. | ca. 9.680 kr. | ca. 49.680 kr. |

| 60 måneder | ca. 897 kr. | ca. 13.847 kr. | ca. 53.847 kr. |

| 96 måneder | ca. 660 kr. | ca. 23.360 kr. | ca. 63.360 kr. |

Tabellen viser tydeligt, at en løbetid på 96 måneder kan gøre et lån på 40.000 kr. cirka 19.500 kr. dyrere end en løbetid på 12 måneder. Det er derfor en god idé at vælge den korteste løbetid, dit månedlige rådighedsbeløb tillader.

ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår.

Sådan ansøger du om et lån på 40.000 kr.

Selve ansøgningsprocessen er digital og tager typisk under 15 minutter. Du udfylder en ansøgning online, hvorefter långiver foretager en kreditvurdering og sender et personligt tilbud. Du underskriver med MitID, og pengene udbetales til din NemKonto.

Trin 1: Vælg lånebeløb og løbetid

Indtast 40.000 kr. som lånebeløb og vælg en løbetid, der passer til dit budget. Brug en låneberegner til at se den månedlige ydelse, før du går videre. Vælg den korteste løbetid, du kan betale, for at minimere de samlede kreditomkostninger.

Trin 2: Udfyld personlige oplysninger

Du skal oplyse CPR-nummer, civilstand, antal børn, boligforhold, beskæftigelse og månedlig bruttoindkomst. Långiver bruger oplysningerne til at vurdere dit rådighedsbeløb og din evne til at tilbagebetale lånet.

Trin 3: Kreditvurdering

Långiver tjekker dine oplysninger op mod RKI, Debitor Registret og eventuelt SKAT. Kreditvurderingen er en lovpligtig del af ansvarlig långivning og er afgørende for, om du får lånet og til hvilken rente.

Trin 4: Modtag personligt lånetilbud

Hvis du godkendes, modtager du et tilbud med konkret rente, ÅOP, månedlig ydelse og samlet tilbagebetaling. Lånetilbud og rente afhænger af individuel kreditvurdering og långivers endelige godkendelse. Læs aftalen grundigt igennem, før du accepterer.

Trin 5: Underskriv med MitID

Når du har accepteret tilbuddet, underskriver du låneaftalen digitalt med MitID. Det er bindende, men du har 14 dages fortrydelsesret efter forbrugerkreditaftaleloven.

Trin 6: Udbetaling til NemKonto

Pengene udbetales til din NemKonto. Hvor hurtigt det sker, afhænger af långiver, bankdage og tidspunkt for underskrift. Behandlingstid og udbetaling afhænger af kreditvurdering, bank og tidspunkt. Læs mere om lån med straks udbetaling, hvis du har brug for pengene hurtigt.

Krav for at låne 40.000 kr.

For at få godkendt et lån på 40.000 kr. skal du opfylde en række grundlæggende krav. Kravene varierer mellem långivere, men de fleste følger samme grundprincipper.

- Alder: Du skal typisk være mindst 18-23 år. Nogle långivere kræver 25 år for større beløb.

- Bopæl: Fast bopæl i Danmark og dansk CPR-nummer.

- MitID: Du skal kunne logge ind og underskrive digitalt med MitID.

- Fast indkomst: Lønindkomst, SU, pension eller anden dokumenterbar indtægt. Lønindkomst vægter højest.

- Ikke registreret i RKI eller Debitor Registret: De fleste långivere afviser ansøgere, der er registreret som dårlige betalere.

- Tilstrækkeligt rådighedsbeløb: Långiver beregner, hvor meget du har tilbage efter faste udgifter. Et lån på 40.000 kr. kræver typisk et månedligt rådighedsbeløb på mindst 5.000-7.000 kr. for en enlig.

- NemKonto: Pengene udbetales kun til en aktiv NemKonto i dit navn.

Kreditvurderingen er individuel, og opfyldelse af minimumskravene er ikke en garanti for godkendelse. Långiver vurderer din samlede økonomi og tilbagebetalingsevne.

Tjekliste før du ansøger

Forbered dig grundigt, så ansøgningsprocessen går glat. Følgende dokumenter og oplysninger er ofte nødvendige:

- Seneste 3 lønsedler eller årsopgørelse fra SKAT

- Oversigt over månedlige udgifter (husleje, forsikringer, abonnementer, transport)

- Oversigt over eksisterende lån, kreditkort og kassekreditter

- Aktive MitID og NemKonto

- Realistisk budget for tilbagebetaling

Kan jeg låne 40.000 kr. uden sikkerhed?

Ja, et forbrugslån på 40.000 kr. ydes typisk som lån uden sikkerhed, hvilket betyder, at du ikke skal stille pant i fx bil eller bolig. Långiver bærer derfor en højere risiko, og det afspejles i en højere rente sammenlignet med lån med sikkerhed som realkreditlån.

Fordelen ved lån uden sikkerhed er fleksibilitet: du kan bruge pengene frit, processen er hurtig, og du behøver ikke vurdering af aktiver. Ulempen er, at ÅOP ofte ligger mellem 8 % og 25 % afhængigt af kreditprofil, hvor sikrede lån typisk ligger lavere.

Et lån på 40.000 kr. ligger i mellemklassen og er for de fleste långivere et standardprodukt med relativt konkurrencedygtige vilkår. Større beløb som lån på 50.000 kr. eller mindre beløb som lån på 25.000 kr. følger samme principper.

Lån 40.000 kr. med hurtig udbetaling

Mange långivere markedsfører hurtig behandling og udbetaling, og i praksis kan du i nogle tilfælde få svar inden for få minutter og pengene på kontoen samme dag eller næste bankdag. Det forudsætter dog, at din ansøgning er komplet, at du underskriver hurtigt med MitID, og at långiver ikke har brug for yderligere dokumentation.

Faktorer der påvirker udbetalingstiden:

- Tidspunkt: Ansøgninger uden for bankdage tager længere tid.

- Bankskifte: Overførsler mellem banker kan tage 1-2 bankdage.

- Dokumentation: Hvis långiver beder om lønsedler eller årsopgørelse, forsinkes processen.

- Manuel kreditvurdering: Større beløb og særlige profiler kan kræve manuel behandling.

Behandlingstid og udbetaling afhænger af kreditvurdering, bank og tidspunkt. Hvis du har brug for penge i en akut situation, kan du læse mere på vores side om akut lån.

Hvad kan et lån på 40.000 kr. bruges til?

Et forbrugslån uden sikkerhed kan bruges til stort set alt, men nogle formål er mere fornuftige end andre. Långiver spørger typisk til formålet, men bestemmer ikke, hvad pengene bruges til.

Gode låneformål

- Bilreparation eller bilkøb: Et lån kan være nødvendigt, hvis du skal bruge bilen til arbejde eller familie.

- Tandlæge eller medicinsk behandling: Sundhedsudgifter, der ikke dækkes af det offentlige.

- Renovering og energiforbedringer: Investering i boligens værdi eller lavere energiregning.

- Depositum ved flytning: Når du står med et akut behov for at flytte.

- Samling af dyrere lån: Et samlelån kan reducere dine samlede omkostninger, hvis du erstatter lån med højere ÅOP.

Mindre fornuftige låneformål

- Forbrug, ferier og luksusvarer du ikke har råd til

- Spekulation, investering i aktier eller kryptovaluta

- At dække en eksisterende dårlig økonomi uden at ændre adfærd

- Spil, betting eller pengespil

Spørg dig selv: Vil jeg stadig synes, det var pengene værd, når jeg har betalt 5.000-15.000 kr. ekstra i renter og gebyrer over de næste 5 år?

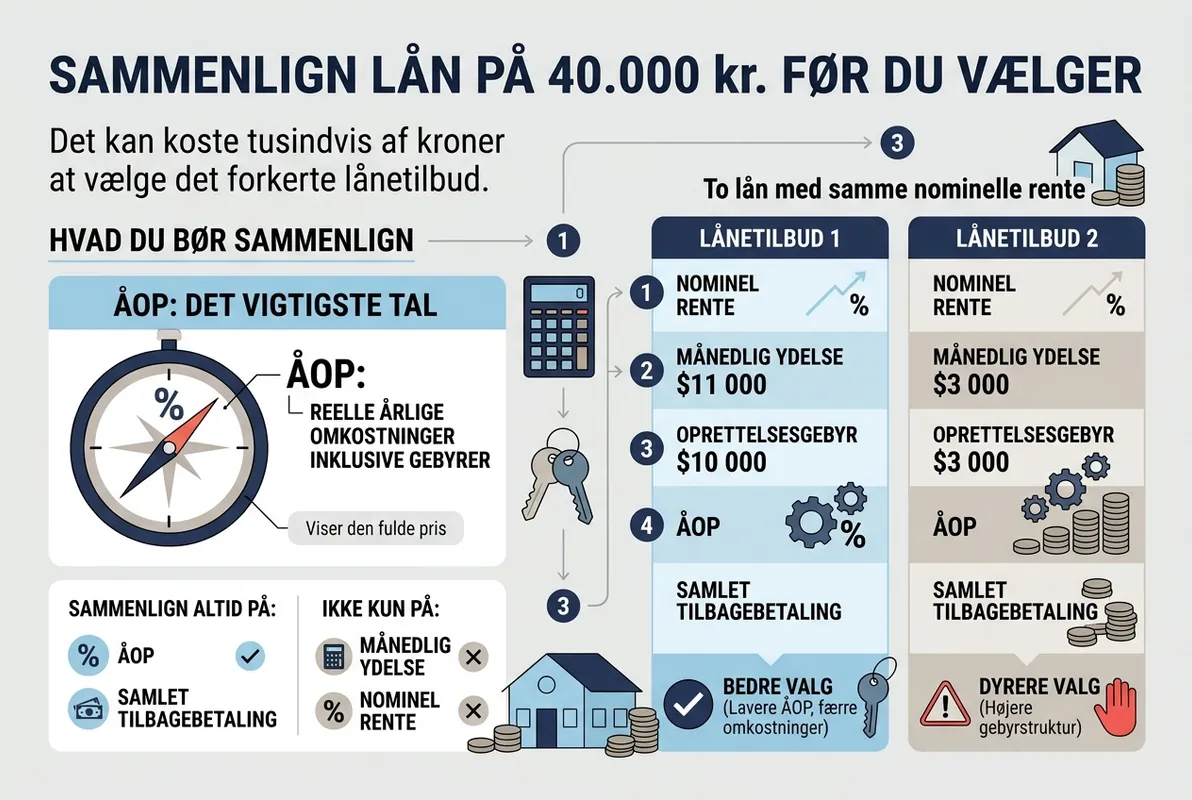

Sammenlign lån på 40.000 kr. før du vælger

Det kan koste tusindvis af kroner at vælge det forkerte lånetilbud. To lån med samme nominelle rente kan have meget forskellige ÅOP, hvis gebyrstrukturen er forskellig. Sammenlign altid på ÅOP og samlet tilbagebetaling, ikke kun på den månedlige ydelse.

Hvad du bør sammenligne

- ÅOP: Det vigtigste tal — viser den reelle årlige omkostning inklusive gebyrer.

- Samlet tilbagebetaling: Hvor meget du i alt skal betale tilbage over hele løbetiden.

- Etableringsgebyr: Engangsgebyr ved oprettelse, ofte 0-2.500 kr.

- Månedligt administrationsgebyr: Typisk 0-49 kr. pr. måned.

- Mulighed for ekstraordinær indfrielse: Kan du betale lånet ud før tid uden ekstra omkostninger?

- Fleksibilitet: Mulighed for afdragsfrihed, betalingsfri måneder eller ændring af løbetid.

- Kundeservice og rådgivning: Er der dansk kundeservice og hjælp ved problemer?

Indhent gerne 3-5 tilbud, før du beslutter dig. Det er gratis at få et tilbud, og en kreditforespørgsel hos en långiver påvirker normalt ikke din kreditvurdering negativt, så længe det ikke bliver til mange aktive lån.

Banklån eller online forbrugslån?

Du kan låne 40.000 kr. både hos din egen bank og hos online forbrugslånsudbydere. De to muligheder har forskellige fordele og ulemper.

| Egenskab | Banklån | Online forbrugslån |

|---|---|---|

| ÅOP | Typisk 6-15 % | Typisk 8-25 % |

| Behandlingstid | 1-7 dage | Få minutter til 1 dag |

| Krav til kunde | Ofte eksisterende kunde, NemKonto | Mindre strenge ved mindre beløb |

| Rådgivning | Personlig rådgiver | Selvbetjening og chat |

| Fleksibilitet | Mindre fleksibel | Ofte mere fleksibel |

| Dokumentation | Mere omfattende | Ofte automatiseret |

Hvis du har et godt forhold til din bank og ordnet økonomi, kan banken ofte tilbyde den laveste ÅOP. Hvis du ønsker hurtighed, fleksibilitet eller har fået afslag i banken, kan online forbrugslån være et alternativ — men ofte til en højere pris.

Skal du vælge kort eller lang løbetid?

Valget af løbetid er en afvejning mellem månedlig økonomi og samlet pris. Tabellen tidligere i artiklen viser tydeligt, at forskellen kan løbe op i mere end 19.000 kr. mellem den korteste og længste løbetid.

Vælg kort løbetid hvis

- Du har et solidt rådighedsbeløb og kan betale en høj månedlig ydelse

- Du vil minimere de samlede kreditomkostninger

- Du har en stabil indkomst og ikke forventer økonomiske udsving

Vælg lang løbetid hvis

- Du vil holde den månedlige ydelse lav for at bevare økonomisk fleksibilitet

- Du forventer udsving i indkomsten og vil have en buffer

- Lånet skal kombineres med andre faste udgifter, og du ikke kan presse økonomien

Et godt kompromis for mange er en løbetid på 36-60 måneder. Husk, at de fleste lån kan indfries før tid uden gebyr, så du kan vælge en lang løbetid for sikkerhed og betale ekstra ind, når økonomien tillader det.

Hvis du får afslag på et lån på 40.000 kr.

Afslag på låneansøgninger er almindeligt, og det skyldes ofte ting, du selv kan rette op på. Långivere behøver ikke begrunde et afslag konkret, men de mest almindelige årsager kendes.

Almindelige årsager til afslag

- For lavt rådighedsbeløb: Faste udgifter æder for stor del af din indkomst.

- Eksisterende gæld: Mange aktive lån eller kreditkort med høje saldoer.

- Registrering i RKI eller Debitor Registret: Næsten alle långivere afviser registrerede ansøgere.

- Kort tid på arbejdsmarkedet: Mindre end 6-12 måneder i nuværende job.

- Manglende dokumentation: Ufuldstændige oplysninger eller dokumenter.

- Ustabil indkomst: Selvstændige eller freelancere kan have sværere ved godkendelse.

Sådan øger du chancen for godkendelse

- Søg om et mindre beløb, fx 25.000 kr. eller 20.000 kr.

- Tilføj en medansøger med stabil indkomst

- Nedbring eksisterende gæld og luk ubrugte kreditkort

- Vent 3-6 måneder og forbedr dit budget

- Sørg for korrekt og fuldstændig dokumentation

Undgå at sende mange ansøgninger på kort tid hos forskellige långivere. Det kan opfattes som tegn på økonomisk pres og forværre din kreditprofil.

Hvornår bør du ikke låne 40.000 kr.?

Et lån er ikke altid den rigtige løsning. Der findes situationer, hvor det er klogere at vente, finde alternativer eller justere budgettet.

- Du har allerede flere forbrugslån: Hvis du jonglerer med to eller tre eksisterende lån, kan et nyt lån forværre situationen. Overvej i stedet et samlelån.

- Din indkomst er usikker: Står du foran arbejdsløshed, sygdom eller jobskifte, bør du vente.

- Du har betalingsproblemer: Et nyt lån løser ikke et grundlæggende problem med for høje udgifter.

- Lånet skal bruges til forbrug: Ferier, gadgets eller restaurantbesøg er sjældent værd at betale 12-15 % rente for.

- Du har ikke lavet et budget: Hvis du ikke ved, om du kan betale ydelsen, skal du ikke låne.

- Du overvejer at låne til spil eller spekulation: Det er en usund kombination af risiko og gæld.

Alternativer til lån inkluderer opsparing, afbetalingsordning hos kreditor, lån fra familie, salg af aktiver, eller — ved gæld — gratis økonomisk rådgivning hos fx Forbrugerrådet Tænk eller Den Sociale Retshjælp.

Fortrydelsesret og tilbagebetaling

Når du har underskrevet en låneaftale, har du 14 dages fortrydelsesret jævnfør Forbrugerkreditaftaleloven. Du kan annullere lånet uden begrundelse, men du skal tilbagebetale det udbetalte beløb plus eventuelle renter for de dage, du har haft pengene.

Førtidig indfrielse

Du har altid ret til at indfri lånet helt eller delvist før tid. Mange långivere tillader dette uden ekstra gebyr, men nogle opkræver et beskedent beløb. Tjek aftalen, før du underskriver. Førtidig indfrielse reducerer dine samlede kreditomkostninger, fordi du betaler renter i kortere tid.

Hvis du ikke kan betale

Hvis du misser en ydelse, sender långiver typisk en rykker med et rykkergebyr på 100 kr. (lovens maksimum). Efter 3 rykkere kan sagen overgå til inkasso, og du risikerer registrering hos RKI eller Debitor Registret. Det vil gøre det meget sværere at låne penge eller indgå abonnementer i op til 5 år.

Kontakt altid din långiver hurtigst muligt, hvis du forudser betalingsproblemer. De fleste långivere kan tilbyde betalingsudsættelse, ændret løbetid eller midlertidig nedsættelse af ydelsen.

Ofte stillede spørgsmål

Hvad koster det at låne 40.000 kr.?

Prisen afhænger af ÅOP og løbetid. Ved en ÅOP på cirka 12,8 % og 60 måneders løbetid bliver de samlede kreditomkostninger omkring 13.847 kr., og du tilbagebetaler i alt cirka 53.847 kr. ÅOP og samlede omkostninger varierer efter kreditvurdering og långivers vilkår.

Kan jeg låne 40.000 kr. uden sikkerhed?

Ja, et lån på 40.000 kr. ydes typisk som forbrugslån uden krav om pant eller sikkerhed. Du skal dog opfylde långivers krav til alder, indkomst, bopæl og kreditvurdering for at blive godkendt.

Hvor hurtigt kan jeg få pengene?

Mange långivere kan udbetale lånet samme dag eller næste bankdag, hvis ansøgningen er komplet, og du underskriver hurtigt med MitID. Behandlingstid og udbetaling afhænger af kreditvurdering, bank og tidspunkt.

Kan jeg låne 40.000 kr., hvis jeg står i RKI?

Det er meget vanskeligt. Næsten alle danske långivere afviser ansøgere, der er registreret i RKI eller Debitor Registret. Fokuser i stedet på at få fjernet registreringen ved at betale den underliggende gæld.

Hvilken løbetid bør jeg vælge?

Vælg den korteste løbetid, dit månedlige budget tillader. Kort løbetid giver højere ydelse, men markant lavere samlede kreditomkostninger. En løbetid på 36-60 måneder er for de fleste et fornuftigt kompromis mellem ydelse og samlet pris.

Hvad er forskellen på rente og ÅOP?

Rente er den nominelle årlige rente på selve lånebeløbet. ÅOP (årlige omkostninger i procent) inkluderer både rente, etableringsgebyr, månedlige gebyrer og andre omkostninger. ÅOP giver det mest retvisende billede af lånets pris og bør altid bruges ved sammenligning.

Kan jeg ansøge med en medansøger?

Ja, mange långivere tilbyder mulighed for medansøger, fx ægtefælle eller samlever. Det kan øge din chance for godkendelse og potentielt give en lavere rente, fordi den samlede husstandsindkomst vægtes.

Har jeg fortrydelsesret?

Ja, du har 14 dages fortrydelsesret efter Forbrugerkreditaftaleloven. Hvis du fortryder, skal du tilbagebetale det udbetalte beløb plus renter for de dage, du har haft pengene.

Kan jeg indfri lånet før tid?

Ja, du har altid ret til at indfri lånet helt eller delvist før tid. Det reducerer dine samlede kreditomkostninger. De fleste danske långivere tillader førtidig indfrielse uden ekstra gebyr, men tjek altid aftalen.

Hvilken dokumentation skal jeg bruge?

Typisk lønsedler fra de seneste 3 måneder, årsopgørelse fra SKAT, oversigt over månedlige udgifter og eksisterende lån samt aktivt MitID og NemKonto. Krav varierer mellem långivere.

Lån koster penge og skal betales tilbage. Overvej dit budget og alternative muligheder, før du låner.

Senest opdateret: maj 2026