Få lån til indskud — Ansøg nu

- Lån op til 500.000 kr. med hurtig udbetaling

- Bestem selv, hvad pengene skal bruges til

- Tryg låneproces

Lån til indskud: dine muligheder kort fortalt

Et lån til indskud bruges til at betale boligindskud, depositum eller forudbetalt husleje, når du flytter i lejebolig. Du har typisk fire veje at gå: kommunalt beboerindskudslån (kun almene boliger), privat banklån, forbrugslån via en sammenligningstjeneste eller alternativ finansiering som opsparing eller hjælp fra familie. Valget afhænger af boligtype, din indkomst og hvor hurtigt du skal bruge pengene.

Det kommunale beboerindskudslån er ofte den billigste løsning, fordi det er rente- og afdragsfrit i en periode for dem, der opfylder kravene. Privat lån til indskud kommer derimod altid med rente, ÅOP og gebyrer, og bevilling forudsætter altid en kreditvurdering hos långiver.

Hurtigt overblik over dine muligheder

| Lånetype | Hvem kan bruge det | Pris | Udbetaling |

|---|---|---|---|

| Kommunalt beboerindskudslån | Almen bolig, indkomst under grænsen | Rente- og afdragsfrit i en periode | Direkte til boligorganisation |

| Banklån / privatlån | Alle boligtyper, kreditvurdering | Rente + ÅOP + gebyrer | Til din NemKonto |

| Forbrugslån | Privat udlejning, hurtigt behov | Højere ÅOP end banklån | 1-3 bankdage |

| Opsparing / familielån | Alle med adgang til kapital | Ingen renteomkostninger | Straks |

ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår. Lånetilbud og rente afhænger af individuel kreditvurdering og långivers endelige godkendelse.

Hvad er et indskudslån?

Et indskudslån er et lån, der dækker det beløb, du skal betale i indskud, depositum eller forudbetalt husleje, når du underskriver en lejekontrakt. Indskudslån findes både som offentligt lån fra kommunen (kaldet beboerindskudslån) og som privat lån uden sikkerhed gennem en bank eller låneudbyder.

Privat indskudslån er reelt et almindeligt forbrugslån eller privatlån, hvor pengene bruges til boligindskud. Lånet er uden sikkerhed, og lånebeløbet udbetales typisk til din NemKonto, hvorefter du selv overfører beløbet til udlejer eller boligselskab. Du kan læse mere om forbrugslån og hvordan de fungerer som finansieringsform.

Hvad består et boligindskud af?

Når du flytter i lejebolig, betaler du som regel tre poster udover første måneds husleje: indskud (eller beboerindskud i almene boliger), depositum og forudbetalt husleje. Det er vigtigt at kende forskellen, fordi det påvirker, hvor meget du skal låne, og hvad du kan få igen, når du flytter.

Indskud og beboerindskud

Indskud bruges i almene boliger og kaldes typisk beboerindskud. Beløbet bindes i boligen og udbetales, når du flytter, fratrukket eventuelle istandsættelsesomkostninger. Privat udlejning bruger oftest betegnelsen depositum.

Depositum

Depositum er en sikkerhed for udlejer og må ifølge lejeloven maksimalt udgøre 3 måneders husleje. Beløbet tilbagebetales ved fraflytning, fratrukket udgifter til istandsættelse, manglende husleje eller skader.

Forudbetalt husleje

Forudbetalt husleje må også maksimalt udgøre 3 måneders husleje. Beløbet bruges af udlejer til at dække huslejen i din opsigelsesperiode, så du reelt ikke betaler husleje i de sidste måneder, du bor i boligen.

Eksempel på samlet indflytningspris

Med en månedlig husleje på 7.000 kr. kan din samlede indflytningsbetaling i en privat lejebolig se sådan ud:

- Depositum (3 mdr.): 21.000 kr.

- Forudbetalt husleje (3 mdr.): 21.000 kr.

- Første måneds husleje: 7.000 kr.

- Samlet ved indflytning: 49.000 kr.

Mange undervurderer det samlede beløb og tager kun højde for indskuddet. Husk derudover flytteomkostninger, ny indboforsikring og eventuelle møbler.

Kommunalt lån til beboerindskud

Kommunalt beboerindskudslån er en låneordning, hvor kommunen låner dig pengene til indskud i en almen bolig. Lånet udbetales direkte til boligorganisationen, og du skal som regel ikke betale afdrag eller rente i de første 5 år. Reglerne fremgår af boligstøtteloven, og du kan læse den officielle vejledning på borger.dk.

Pligtlån og frivilligt lån

Der findes to typer kommunalt beboerindskudslån: pligtlån og frivilligt lån. Pligtlån skal kommunen yde, hvis du opfylder kravene om boligtype og indkomst. Frivilligt lån kan kommunen vælge at give i andre tilfælde, fx ved enkeltværelser eller når indkomsten ligger over grænsen.

Tilbagebetaling

De første år er lånet typisk rente- og afdragsfrit. Derefter forrentes lånet med en lav rente, og du afdrager over en længere årrække. Når du flytter ud af boligen, modregnes restgælden i det indskud, du får tilbage fra boligorganisationen.

Hvem kan få lån til indskud fra kommunen?

For at få pligtlån til beboerindskud skal du som hovedregel opfylde tre betingelser: boligen skal være en almen familiebolig taget i brug efter 1. april 1964, din husstandsindkomst skal være under en grænse fastsat årligt, og boligen skal stå i rimeligt forhold til din families størrelse og økonomi.

Indkomstgrænser

Indkomstgrænsen reguleres hvert år og afhænger af, om der er børn i husstanden. For familier med børn er grænsen højere, og grænsen forhøjes for hvert barn op til fire børn. De aktuelle satser findes på borger.dk og hos din kommune.

Boligtypen er afgørende

Pligtlån gives kun til almene familieboliger. Bor du i en privat lejebolig, andelsbolig, ejerbolig eller på et enkeltværelse, kan du ikke få pligtlån. Kommunen kan dog vælge at yde et frivilligt lån i særlige tilfælde, fx hvis du er enlig forsørger eller har akut boligbehov.

Hvornår kan kommunen give afslag?

Kommunen kan give afslag, hvis din formue overstiger en fastsat grænse, hvis huslejen er urimelig høj i forhold til din indkomst, hvis du allerede har en tilfredsstillende bolig, eller hvis du har uafviklet gæld fra et tidligere beboerindskudslån. Afslag kan også gives, hvis kommunen vurderer, at boligen ikke står i rimeligt forhold til familiens størrelse.

Får du afslag, har du ret til en skriftlig begrundelse og mulighed for at klage til Ankestyrelsen inden for 4 uger. Det er en god idé at få hjælp af en gældsrådgiver eller boligsocial rådgivning, hvis du vil klage.

Sådan søger du kommunalt beboerindskudslån

Ansøgningsprocessen foregår digitalt hos den kommune, du flytter til. Følg disse trin:

- Underskriv lejekontrakt — du skal have en bindende lejekontrakt eller boligtilbud fra boligorganisationen.

- Find ansøgningsskema på din nye kommunes hjemmeside eller via borger.dk’s selvbetjening.

- Log på med MitID og udfyld ansøgningen.

- Vedhæft dokumentation: lejekontrakt, seneste årsopgørelse, lønsedler og dokumentation for husstandens størrelse.

- Afvent afgørelse. Behandlingstiden varierer mellem kommuner, typisk 1-4 uger.

- Modtag bevilling — kommunen overfører lånebeløbet direkte til boligorganisationen.

Søg så tidligt som muligt, gerne så snart du har lejekontrakten i hånden, da behandlingstiden kan strække sig.

Privat lån til indskud i lejebolig

Hvis du flytter i privat lejebolig eller ikke opfylder kravene til kommunalt lån, er et banklån eller privatlån ofte løsningen. Privat lån til indskud er typisk et lån uden sikkerhed, hvor du selv kan disponere over beløbet, når det er udbetalt til din konto.

Lånebeløb til indskud ligger oftest i intervallet 15.000-50.000 kr., afhængigt af boligens størrelse og huslejeniveau. Banker og låneudbydere foretager altid en kreditvurdering, hvor de ser på din indkomst, dine faste udgifter, eventuel gæld og dit rådighedsbeløb. Du kan se eksempler på lånebeløb i samme størrelsesorden hos lån 25.000 kr. og lån 50.000 kr.

Sådan fungerer ansøgningen

Du udfylder en online ansøgning, identificerer dig med MitID og vedhæfter typisk lønsedler og årsopgørelse. Mange udbydere giver et foreløbigt svar inden for få minutter, men endelig bevilling sker først efter fuld kreditvurdering. Lånetilbud og rente afhænger af individuel kreditvurdering og långivers endelige godkendelse.

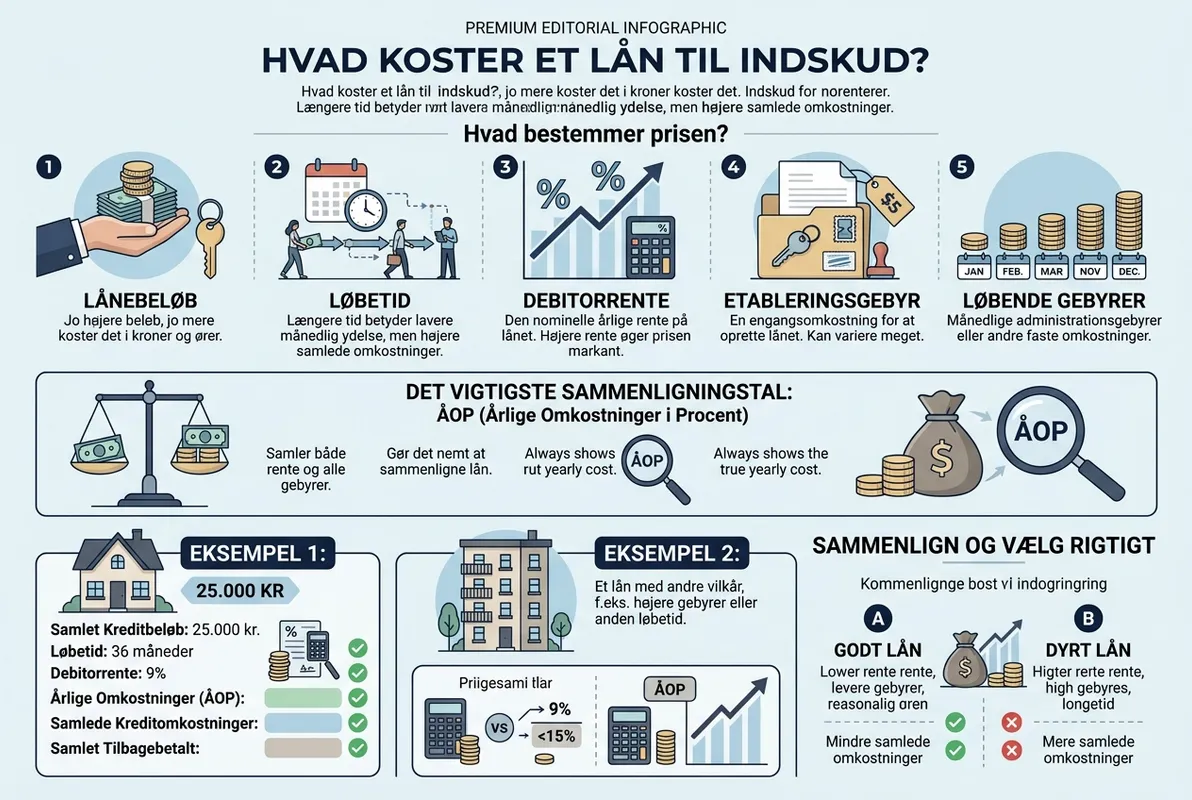

Hvad koster et lån til indskud?

Prisen på et indskudslån afgøres af lånebeløbet, løbetiden, debitorrenten, etableringsgebyret og eventuelle løbende gebyrer. ÅOP (årlige omkostninger i procent) er det vigtigste sammenligningstal, fordi det inkluderer både rente og alle gebyrer.

Eksempel 1: Lån på 25.000 kr.

Repræsentativt eksempel: Samlet kreditbeløb: 25.000 kr. Løbetid: 36 måneder. Debitorrente: 9,95 % variabel. ÅOP: 12,8 %. Etableringsgebyr: 495 kr. Øvrige gebyrer: 30 kr./md. Samlede kreditomkostninger: 5.100 kr. Samlet beløb, der skal betales tilbage: 30.100 kr. Månedlig ydelse: 836 kr.

Eksempel 2: Lån på 40.000 kr.

Repræsentativt eksempel: Samlet kreditbeløb: 40.000 kr. Løbetid: 48 måneder. Debitorrente: 8,75 % variabel. ÅOP: 11,4 %. Etableringsgebyr: 595 kr. Øvrige gebyrer: 30 kr./md. Samlede kreditomkostninger: 9.200 kr. Samlet beløb, der skal betales tilbage: 49.200 kr. Månedlig ydelse: 1.025 kr.

Eksempel 3: Lån på 50.000 kr.

Repræsentativt eksempel: Samlet kreditbeløb: 50.000 kr. Løbetid: 60 måneder. Debitorrente: 7,95 % variabel. ÅOP: 10,2 %. Etableringsgebyr: 695 kr. Øvrige gebyrer: 30 kr./md. Samlede kreditomkostninger: 13.500 kr. Samlet beløb, der skal betales tilbage: 63.500 kr. Månedlig ydelse: 1.058 kr.

ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår.

Sådan finder du det billigste indskudslån

Det vigtigste, når du skal sammenligne indskudslån, er at bruge ÅOP som central prisindikator. Renten alene fortæller ikke hele sandheden, fordi gebyrer og etableringsomkostninger trækker den samlede pris op. Sammenlign altid lån med samme lånebeløb og samme løbetid for at få et reelt sammenligneligt billede.

Tjek disse fem ting

- ÅOP — det årlige omkostningstal inklusive alle gebyrer.

- Samlet tilbagebetaling — hvor meget betaler du i alt for lånet?

- Løbetid — kortere løbetid giver højere ydelse, men lavere samlet pris.

- Etableringsgebyr — engangsbeløb ved oprettelse.

- Mulighed for ekstraordinær indfrielse — kan du betale lånet ud før tid uden gebyr?

Indhent altid mindst tre tilbud, så du har et reelt sammenligningsgrundlag. Et halvt procentpoint i ÅOP kan betyde flere tusinde kroner over løbetiden.

Kan man få lån til indskud trods RKI?

Hvis du står registreret i RKI eller Debitor Registret, vil de fleste banker og låneudbydere afvise din ansøgning. Kreditvurdering er en lovpligtig del af ansvarlig långivning, og en aktiv registrering signalerer høj kreditrisiko.

Er du registreret som dårlig betaler, bør du i stedet undersøge tre alternativer: ansøg om kommunalt beboerindskudslån (RKI udelukker ikke automatisk dette, hvis du bor i almen bolig og opfylder indkomstkravene), kontakt en boligsocial rådgivning eller gældsrådgivning hos fx Forbrugerrådet Tænk, eller spørg din kommune om enkeltydelse efter aktivlovens § 81 i særlige nødsituationer.

Lån koster penge og skal betales tilbage. Overvej dit budget og alternative muligheder, før du låner — især hvis din økonomi i forvejen er presset.

Lån til indskud hos privat udlejer vs. boligselskab

Mulighederne for at låne til indskud afhænger af, om du flytter i en almen bolig hos et boligselskab eller i en privat udlejningsbolig. De to situationer giver vidt forskellige finansieringsmuligheder.

Almen bolig (boligselskab)

I en almen bolig kan du søge kommunalt beboerindskudslån, hvis du opfylder kravene. Lånet udbetales direkte til boligorganisationen, og du behøver ikke selv håndtere overførslen. Det er typisk den billigste løsning.

Privat udlejer

Ved privat udlejning kan du normalt ikke få kommunalt lån. Her er du henvist til opsparing, banklån, privatlån eller hjælp fra familie. Beløbet udbetales til din konto, og du overfører selv depositum og forudbetalt husleje til udlejer ifølge lejekontrakten.

Alternativer til at låne til boligindskud

Et lån er ikke altid den bedste løsning. Før du optager et indskudslån, bør du overveje følgende alternativer, der ofte er billigere på lang sigt.

Opsparing

Hvis du har tid, så spar op til indskuddet. Selv 3-6 måneders opsparing kan reducere lånebehovet markant og spare dig for tusinder i renter.

Afdragsaftale med udlejer

Nogle udlejere er villige til at lade dig betale indskuddet over flere måneder. Spørg åbent — det koster intet og kan spare dig for et lån.

Vælg en billigere bolig

Lavere husleje betyder lavere depositum og lavere forudbetalt husleje. En bolig 1.000 kr. billigere om måneden reducerer indflytningsprisen med op til 6.000 kr.

Lån fra familie

Et privat familielån uden rente er den billigste løsning. Lav altid en skriftlig aftale med beløb, tilbagebetalingsplan og dato for at undgå misforståelser.

Enkeltydelse fra kommunen

Er du i en akut, økonomisk svær situation, kan kommunen i særlige tilfælde yde en enkeltydelse efter aktivloven. Dette gælder typisk borgere på offentlig forsørgelse uden anden mulighed.

Boligsocial rådgivning

Mange kommuner og frivillige organisationer tilbyder gratis boligsocial rådgivning, hvor du kan få hjælp til at finde løsninger uden at låne.

Tjekliste før du låner til boligindskud

Inden du underskriver en låneaftale, så gennemgå denne tjekliste, så du undgår økonomiske overraskelser efter indflytning.

- Budget: Lav et detaljeret månedsbudget med ny husleje, forbrug og låneafdrag.

- Rådighedsbeløb: Sørg for, at du har minimum 5.000-6.000 kr. tilbage om måneden efter alle faste udgifter (enlig).

- ÅOP og samlet tilbagebetaling: Læs lånetilbuddet grundigt — kig ikke kun på den månedlige ydelse.

- Flytteomkostninger: Flyttebil, kasser og hjælp koster ofte 2.000-5.000 kr.

- Indboforsikring: Skal være på plads fra indflytningsdagen.

- Møbler og hvidevarer: Mangler der noget i den nye bolig?

- Dobbelt husleje: Risikerer du at betale husleje to steder i en overlapsperiode?

- Buffer til uforudsete udgifter: Gerne 3.000-10.000 kr. på opsparing.

- Konsekvenser ved misligholdelse: Manglende betaling fører til registrering i RKI og rykkergebyrer.

Har du brug for finansiering til mindre eller større beløb, kan du sammenligne tilbud via vores guides til lån 15.000 kr., lån 20.000 kr. og lån 40.000 kr.

Dokumenter du skal have klar

Uanset om du søger kommunalt eller privat lån, er det smart at have dokumentationen klar fra start. Det gør behandlingstiden kortere og øger chancen for godkendelse.

- Lejekontrakt eller boligtilbud

- Seneste årsopgørelse fra Skattestyrelsen

- De seneste 3 lønsedler

- Oversigt over faste udgifter og månedligt budget

- Eventuel gældsoversigt (anden gæld, studielån, billån m.m.)

- MitID til digital signatur og identifikation

- Dokumentation for husstandens størrelse (ved kommunalt lån)

Risici ved at låne til indskud

At optage et lån til indskud er en økonomisk forpligtelse, der løber i flere år. De vigtigste risici er høj samlet tilbagebetaling ved lang løbetid, problemer med at betale ved arbejdsløshed eller sygdom, og at flytteomkostninger ofte oversiges. Hvis du ikke kan betale ydelsen, risikerer du rykkergebyrer, registrering i RKI og i værste fald inkasso.

Sørg derfor altid for at have en buffer på opsparingen, og vælg en løbetid, hvor ydelsen passer til dit budget — også hvis indkomsten falder. Det kan være fristende at vælge lang løbetid for at få lavere ydelse, men det øger den samlede pris betragteligt.

Ofte stillede spørgsmål om lån til indskud

Hvor meget kan jeg låne til indskud?

Beløbet afhænger af låntype og din økonomi. Kommunalt beboerindskudslån dækker hele indskuddet i en almen bolig. Privat lån til indskud ligger typisk mellem 15.000 og 50.000 kr., afhængigt af kreditvurdering og långivers vilkår.

Hvad er forskellen på depositum og indskud?

Indskud (eller beboerindskud) bruges i almene boliger, mens depositum bruges i privat udlejning. Begge fungerer som sikkerhed for udlejer og tilbagebetales ved fraflytning, fratrukket eventuelle istandsættelsesomkostninger. Depositum må maksimalt udgøre 3 måneders husleje ifølge lejeloven.

Hvor hurtigt kan jeg få pengene?

Privat banklån kan typisk udbetales inden for 1-3 bankdage efter godkendelse. Kommunalt beboerindskudslån har længere behandlingstid på 1-4 uger og udbetales direkte til boligorganisationen. Behandlingstid og udbetaling afhænger af kreditvurdering, bank og tidspunkt.

Skal jeg stille sikkerhed for et indskudslån?

Nej, både kommunalt beboerindskudslån og privat indskudslån er normalt uden sikkerhed. Du skal altså ikke pantsætte bil, bolig eller andre værdier. Til gengæld er ÅOP højere end ved lån med sikkerhed.

Kan jeg klage over afslag på kommunalt beboerindskudslån?

Ja, du kan klage til Ankestyrelsen inden for 4 uger efter, du har modtaget afslaget. Klagen sendes via din kommune, der genvurderer sagen, før den eventuelt sendes videre. Få gerne hjælp af en gældsrådgiver eller boligsocial rådgivning til klagen.

Kan jeg få lån til indskud, hvis jeg er studerende?

Som studerende kan det være svært at få privat banklån på grund af lav indkomst. Til gengæld kan du ofte få kommunalt beboerindskudslån, hvis du flytter i almen bolig og opfylder indkomstkravene. SU og studiejob tæller som indkomst i kreditvurderingen.

Hvad sker der med beboerindskuddet, når jeg flytter?

Når du flytter ud af en almen bolig, opgøres dit beboerindskud, og du får det tilbage fratrukket eventuelle istandsættelsesomkostninger og normal slid. Har du et kommunalt beboerindskudslån, modregnes restgælden i tilbagebetalingen.

Tæller indskudslån med i min gæld ved fremtidige lån?

Ja, både kommunalt og privat indskudslån registreres som gæld og indgår i din kreditvurdering ved fremtidige låneansøgninger. Det kan påvirke, hvor meget du kan låne til fx bil eller bolig senere.