Lån 6.000 kr. hurtigt — Ansøg her

- Lån op til 500.000 kr. med hurtig udbetaling

- Bestem selv, hvad pengene skal bruges til

- Tryg låneproces

Annonce/affiliate: Lån Penge kan modtage provision, hvis du klikker videre eller ansøger via links på siden. Det påvirker ikke dine lånevilkår hos långiver.

Sammenlign lån på 6.000 kr. nemt og hurtigt

Et lån på 6.000 kr. falder i kategorien små lån, som typisk udbydes som enten kviklån eller mindre forbrugslån. Beløbet dækker ofte en uventet udgift som en tandlægeregning, en bilreparation eller et nyt hvidevareindkøb. Fordi beløbet er relativt lavt, er ansøgningsprocessen hos de fleste udbydere enkel og foregår online med MitID.

Når du sammenligner lån på 6.000 kr., bør du fokusere på ÅOP (årlige omkostninger i procent) frem for renten alene. ÅOP samler alle lånets omkostninger — rente, etableringsgebyr og eventuelle administrationsgebyrer — i ét tal, der gør det muligt at sammenligne på tværs af udbydere. Ifølge Finanstilsynet er ÅOP den mest retvisende prisindikator for forbrugslån i Danmark.

For et lån på 6.000 kr. vil du typisk møde ÅOP i intervallet 5–25 %, afhængigt af udbyder, løbetid og din kreditprofil. Jo kortere løbetid, desto højere kan ÅOP blive, selv om det samlede beløb, du betaler tilbage, kan være lavere. Det skyldes, at faste gebyrer vejer tungere, når de fordeles over færre måneder.

Lånetilbud og rente afhænger af individuel kreditvurdering og långivers endelige godkendelse.

Hvad bør du kigge efter, når du sammenligner?

Når du modtager tilbud fra flere långivere, er der fire nøgletal, du bør sammenligne direkte: ÅOP, samlede kreditomkostninger, månedlig ydelse og samlet tilbagebetaling. Disse tal giver dig det fulde billede af, hvad lånet koster, og hvad det kræver af dit månedlige budget. Mange udbydere viser en “fra-rente”, men den opnås typisk kun af ansøgere med den stærkeste kreditprofil.

ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår.

Hvad koster det reelt at låne 6.000 kr.?

Den reelle pris på et lån på 6.000 kr. afhænger af tre hovedkomponenter: debitorrenten, etableringsgebyret og eventuelle løbende administrationsgebyrer. Mange fokuserer udelukkende på renten, men for små lån kan gebyrerne udgøre en større del af de samlede omkostninger end selve rentebetalingen.

Rente vs. etableringsgebyr — forstå forskellen

Debitorrenten er den procentuelle pris, du betaler for at låne pengene over tid. Den beregnes af den udestående saldo og falder i takt med, at du afdrager. Etableringsgebyret er derimod et engangsbeløb, som långiver opkræver for at oprette lånet. For et lån på 6.000 kr. kan etableringsgebyret typisk ligge mellem 0 og 495 kr.

Forskellen er vigtig, fordi et lån med 0 % i rente stadig kan være dyrt, hvis der er et højt etableringsgebyr. Det er præcis derfor, ÅOP er det mest retvisende sammenligningstal — det indregner begge dele. Når du ser et tilbud med “0 % i rente”, bør du derfor straks tjekke ÅOP og de samlede kreditomkostninger for at forstå den reelle pris.

Konkret priseksempel på et lån på 6.000 kr.

Nedenstående tabel viser to realistiske scenarier for et lån på 6.000 kr. med henholdsvis 6 og 12 måneders løbetid. Bemærk, at ÅOP typisk er højere ved kortere løbetid, selv om de samlede kreditomkostninger er lavere.

Repræsentativt eksempel: Samlet kreditbeløb: 6.000 kr. Løbetid: 12 måneder. Debitorrente: 9,00 % (variabel). ÅOP: 15,8 %. Etableringsgebyr: 295 kr. Administrationsgebyr: 15 kr./md. Samlede kreditomkostninger: 775 kr. Samlet beløb, der skal betales tilbage: 6.775 kr. Månedlig ydelse: ca. 565 kr.

Som tabellen viser, betaler du 224 kr. mere i samlede omkostninger ved 12 måneders løbetid, men til gengæld er den månedlige ydelse næsten halveret. Hvilket scenarie der passer dig, afhænger af dit månedlige budget og din tilbagebetalingsevne.

Sådan fordeler omkostningerne sig

For et typisk lån på 6.000 kr. med 12 måneders løbetid fordeler de samlede kreditomkostninger sig omtrent således: Rentebetalinger udgør omkring 300 kr. (ca. 39 %), etableringsgebyret udgør 295 kr. (ca. 38 %), og løbende administrationsgebyrer udgør 180 kr. (ca. 23 %). Det viser, at gebyrerne samlet set kan overstige den rene renteudgift — et forhold, der er vigtigt at forstå, når du vurderer tilbud.

Kan man få et lån på 6.000 kr. rentefrit?

Flere udbydere markedsfører lån med “0 % i rente” for førstegangslånere. Det betyder, at du ikke betaler debitorrente på lånet. Men det er sjældent ensbetydende med, at lånet er uden omkostninger. De fleste udbydere opkræver stadig et etableringsgebyr, og i nogle tilfælde et administrationsgebyr, som gør, at du betaler mere tilbage, end du låner.

Et lån må kun kaldes gratis eller rentefrit, hvis du som forbruger reelt ikke betaler renter, gebyrer eller andre omkostninger. Hvis der er et etableringsgebyr på eksempelvis 395 kr. på et “rentefrit” lån på 6.000 kr., er den reelle omkostning altså 395 kr. — og ÅOP vil afspejle dette. Derfor bør du altid tjekke ÅOP, også når renten er angivet som 0 %.

I praksis kan et “rentefrit” lån med et højt engangsgebyr faktisk være dyrere end et lån med en moderat rente og intet etableringsgebyr. Det er netop derfor, dansk lovgivning kræver, at ÅOP altid vises tydeligt sammen med eventuelle prisangivelser — det beskytter dig som forbruger mod vildledende markedsføring.

Lån koster penge og skal betales tilbage. Overvej dit budget og alternative muligheder, før du låner.

Krav til dig: Hvem kan låne 6.000 kroner?

For at låne 6.000 kr. hos danske udbydere skal du som regel opfylde en række grundlæggende krav. Kravene varierer lidt fra udbyder til udbyder, men følgende er de mest udbredte betingelser:

- Alder: Du skal være mindst 18 år. Flere udbydere kræver dog, at du er mindst 21 eller 23 år for at ansøge om et lån.

- MitID: Du skal kunne identificere dig med MitID (tidligere NemID). Det bruges til at verificere din identitet under ansøgningen.

- Dansk bopæl og CPR-nummer: Du skal have fast bopæl i Danmark og et gyldigt CPR-nummer.

- NemKonto: Lånet udbetales til din NemKonto, så du skal have en aktiv dansk bankkonto registreret som NemKonto.

- Ingen registrering i RKI eller Debitor Registret: De fleste udbydere afviser ansøgninger fra personer, der er registreret i RKI (Ribers Kredit Information) eller Debitor Registret. Det er en del af den lovpligtige kreditvurdering.

- Fast indtægt: Mange udbydere kræver, at du har en fast indtægt — typisk fra løn, SU, pension eller selvstændig virksomhed — for at sikre, at du kan tilbagebetale lånet.

Kreditvurderingen er en central del af ansvarlig långivning i Danmark. Når du ansøger, indhenter långiver oplysninger om din økonomi, herunder indkomst, eksisterende gæld og eventuelle registreringer i gældsregistre. En ansøgning er aldrig det samme som en bevilling — godkendelse afhænger altid af den individuelle vurdering.

Hvad hvis du er ung og søger dit første lån?

Hvis du er mellem 18 og 23 år, kan dine muligheder være begrænsede, fordi flere udbydere har et alderskrav på 21 eller 23 år for små lån. De udbydere, der accepterer ansøgere fra 18 år, stiller til gengæld ofte strengere krav til dokumenteret indtægt. Et alternativ for unge kan være mikrolån, som nogle udbydere tilbyder fra 18 år med lavere beløbsgrænser.

Lån 6.000 kr. med straksoverførsel

Mange, der søger et lån på 6.000 kr., har brug for pengene hurtigt — måske inden for få timer. Flere danske udbydere tilbyder straksoverførsel, som betyder, at pengene kan stå på din NemKonto inden for kort tid efter godkendelse. Behandlingstiden varierer dog afhængigt af udbyder, tidspunkt og din banks overførselstider.

For at få den hurtigst mulige udbetaling bør du ansøge på en hverdag inden kl. 15:00. Ansøgninger efter dette tidspunkt eller i weekenden behandles typisk først næste bankdag. Nogle udbydere tilbyder straksudbetaling via særlige betalingssystemer, der fungerer uden for normal banktid, men det er ikke alle banker, der understøtter dette.

Typisk tidsforløb for et lån på 6.000 kr.

Hele processen fra ansøgning til udbetaling kan tage fra under én time til næste bankdag. Det afhænger af, hvornår du ansøger, og hvor hurtigt din bank modtager overførslen. Har du brug for lån med straks udbetaling, kan du læse mere om, hvilke faktorer der påvirker udbetalingstiden.

Lånetilbud og rente afhænger af individuel kreditvurdering og långivers endelige godkendelse.

Lån 6.000 kr. uden sikkerhed

Et lån på 6.000 kr. ydes i praksis altid som et lån uden sikkerhed. Det betyder, at du ikke skal stille pant i bolig, bil eller andre aktiver for at få lånet. Långiver vurderer i stedet din tilbagebetalingsevne ud fra din indkomst, dine faste udgifter og din kredithistorik.

Lån uden sikkerhed kaldes også usikrede lån eller blancolån. Fordi långiver ikke har sikkerhed at falde tilbage på, hvis du ikke betaler, bærer långiver en højere risiko. Det afspejles typisk i en højere rente sammenlignet med lån med sikkerhed, som fx boliglån. For et beløb som 6.000 kr. er det dog standardproceduren, da det ville være upraktisk at oprette panterettigheder for så lille et beløb.

Den højere risiko for långiver er netop grunden til, at kreditvurderingen er afgørende. Jo stærkere din kreditprofil er, desto bedre vilkår kan du typisk opnå. En stabil indkomst, ingen RKI-registreringer og en sund gældsgrad forbedrer dine chancer for en lavere ÅOP.

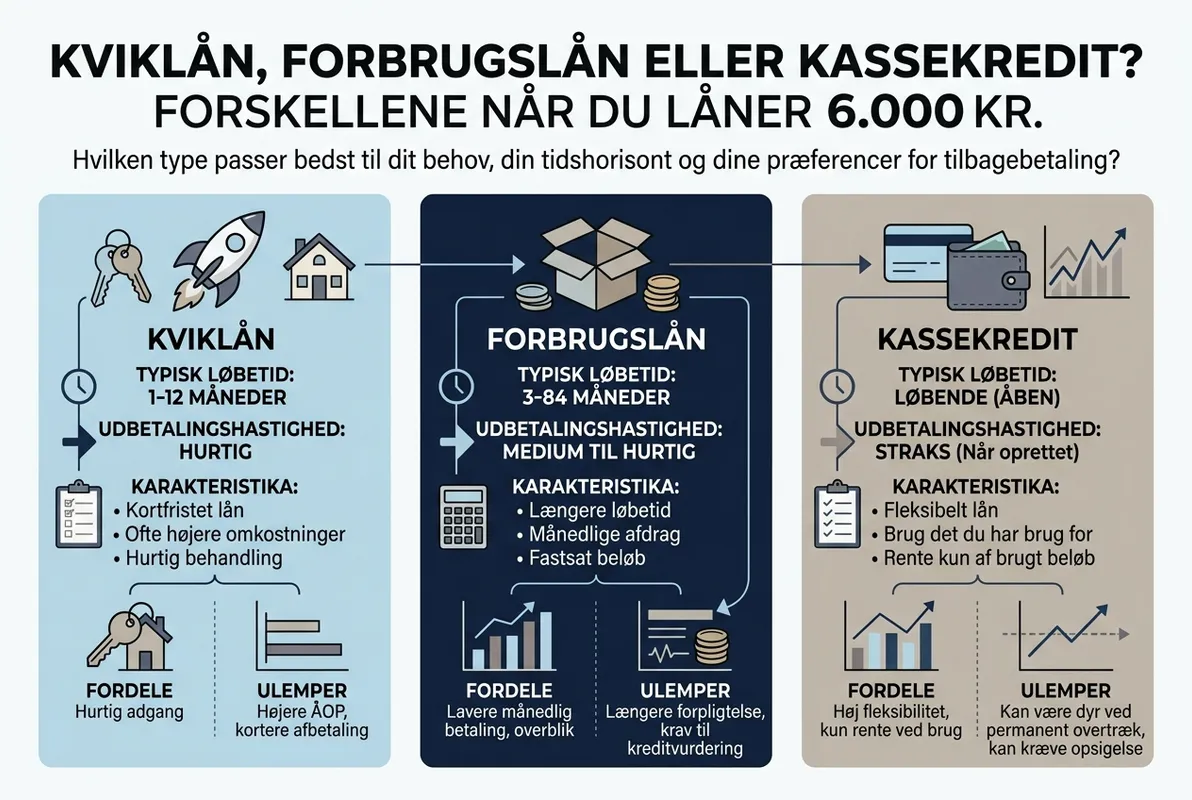

Kviklån, forbrugslån eller kassekredit?

Når du skal låne 6.000 kr., møder du typisk tre lånetyper: kviklån, forbrugslån og kassekredit. Hver type har sine egne karakteristika, og hvilken der passer dig, afhænger af dit behov, din tidshorisont og dine præferencer for tilbagebetaling.

ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår.

Kviklån til 6.000 kr.

Et kviklån er designet til kortfristet lån og hurtig udbetaling. Det passer dig, hvis du har brug for pengene hurtigt og kan tilbagebetale inden for 1–12 måneder. Kviklån har typisk en enkel ansøgningsproces, men ÅOP kan være højere end ved et almindeligt forbrugslån, fordi løbetiden er kort, og faste gebyrer vejer mere.

Forbrugslån til 6.000 kr.

Et forbrugslån giver dig typisk mulighed for længere løbetid, hvilket sænker den månedlige ydelse. Til gengæld kan den samlede tilbagebetaling blive højere, fordi du betaler rente i flere måneder. Forbrugslån har ofte en lavere ÅOP end kviklån, men udbetalingen kan tage lidt længere. Har du brug for et større beløb på sigt, kan du også overveje at låne 10.000 kr.

Kassekredit til 6.000 kr.

En kassekredit fungerer anderledes end kviklån og forbrugslån. Du får en kreditramme — fx på 6.000 kr. — som du kan trække på, når du har behov. Du betaler kun rente af det beløb, du faktisk bruger. Det giver fleksibilitet, men kræver selvdisciplin, da du selv styrer tilbagebetalingen. En kassekredit passer bedst, hvis du har tilbagevendende, mindre likviditetsbehov.

Sådan ansøger du om et lån på 6.000 kr. trin-for-trin

Ansøgningsprocessen for et lån på 6.000 kr. foregår online og tager typisk under 10 minutter. Her er de trin, du kan forvente:

Trin 1: Vælg beløb og løbetid

Start med at vælge det præcise beløb (6.000 kr.) og den ønskede løbetid. De fleste udbydere har en beregner på deres side, hvor du kan se den estimerede månedlige ydelse og ÅOP baseret på dine valg. Vælg en løbetid, der passer til dit budget — husk, at en kortere løbetid giver lavere samlede omkostninger, men højere månedlige ydelser.

Trin 2: Udfyld ansøgningen

Du skal oplyse grundlæggende personlige data: navn, adresse, CPR-nummer, indkomst og faste udgifter. Nogle udbydere spørger også om din bopælssituation (ejer/lejer) og ansættelsesforhold. Vær ærlig og præcis — forkerte oplysninger kan forsinke behandlingen eller føre til afvisning.

Trin 3: Bekræft med MitID

For at verificere din identitet skal du godkende ansøgningen med MitID. Det sikrer, at ingen andre kan ansøge i dit navn, og det giver långiver adgang til at tjekke din kreditprofil. MitID har erstattet det tidligere NemID og bruges i alle digitale låneansøgninger i Danmark.

Trin 4: Vent på kreditvurdering

Långiver foretager nu en kreditvurdering, hvor din indkomst, eksisterende gæld og eventuelle registreringer i RKI og Debitor Registret vurderes. Mange udbydere giver svar inden for få minutter, mens andre kan tage op til en bankdag. En ansøgning er ikke det samme som en bevilling — godkendelse er altid betinget af kreditvurdering og långivers endelige godkendelse.

Trin 5: Modtag lånedokumenter og udbetaling

Hvis du bliver godkendt, modtager du en låneaftale, som du skal gennemgå og acceptere. Aftalen indeholder alle vilkår: rente, ÅOP, gebyrer, løbetid, ydelser og tilbagebetalingsplan. Læs den grundigt. Når du har accepteret, udbetales lånet til din NemKonto — typisk samme dag eller næste bankdag, afhængigt af tidspunkt og udbyder.

Rente vs. etableringsgebyr: Hvad koster mest ved små lån?

For lån på 6.000 kr. er forholdet mellem rente og gebyrer anderledes end ved større lån. Ved et boliglån på 1 million kr. er renten den klart dominerende omkostning. Men ved et lille lån som 6.000 kr. kan faste gebyrer udgøre halvdelen eller mere af de samlede kreditomkostninger.

Forestil dig to lån på 6.000 kr. med 12 måneders løbetid. Lån A har 0 % i rente men et etableringsgebyr på 495 kr. Lån B har 9 % i debitorrente og intet etableringsgebyr. I lån A betaler du 495 kr. i samlede omkostninger. I lån B betaler du ca. 295 kr. i rente. Lån B er altså billigere, selv om det har en rente på 9 %. ÅOP afslører denne forskel: Lån A ville have en markant højere ÅOP end lån B.

Det er en vigtig pointe, som mange overser: Et lån med “0 % rente” er ikke nødvendigvis det billigste. Se altid på ÅOP og den samlede tilbagebetaling, ikke på renten alene.

Alternativer til at låne 6.000 kr.

Inden du optager et lån, er det værd at overveje, om der er alternativer, der kan dække dit behov uden låneomkostninger. Her er nogle muligheder, der kan spare dig penge:

Lån af familie eller venner

Hvis det er muligt, kan et lån fra familie eller venner være en omkostningsfri løsning. For at undgå misforståelser er det en god idé at lave en skriftlig aftale med tilbagebetalingsplan — også når det drejer sig om private lån. Det beskytter begge parter og skaber klarhed.

Forhandling af regninger eller betalingsaftaler

Hvis behovet for 6.000 kr. skyldes en uventet regning, kan du kontakte den virksomhed eller institution, der har udstedt den, og spørge om en afdragsordning. Mange virksomheder tilbyder rentefrie afdragsaftaler, som kan være langt billigere end et lån.

Forskud på løn

Nogle arbejdsgivere tilbyder lønforskud, hvis du står i en akut situation. Det er som regel uden omkostninger og kan være en hurtig løsning, hvis du har en fast ansættelse og et godt forhold til din arbejdsgiver.

Kommunal hjælp og enkeltydelse

Hvis du er i en sårbar økonomisk situation, kan du kontakte din kommune og søge om en enkeltydelse efter aktivlovens § 81. Det er en offentlig ydelse, der i visse tilfælde kan dække akutte udgifter, og den skal ikke tilbagebetales. Kravene er dog strenge, og bevilling afhænger af din samlede økonomiske situation.

Brug af eksisterende kassekredit

Hvis du allerede har en kassekredit med ledig plads, kan det være billigere at trække på den end at oprette et nyt lån med etableringsgebyr. Tjek renten på din kassekredit og sammenlign med tilbuddene på et nyt lån.

Gode råd inden du låner penge online

Uanset om du vælger at låne 6.000 kr. eller finder en alternativ løsning, er det vigtigt at tage et informeret valg. Her er en tjekliste, du bør gennemgå, inden du ansøger:

Tjekliste til budgetlægning

- Hvad er formålet med lånet? Lån til uforudsete nødvendigheder (tandlæge, bilreparation) er mere fornuftigt end lån til forbrug, du kan udskyde.

- Kan du betale den månedlige ydelse? Gennemgå dit budget og find ud af, om du har råd til ydelsen uden at gå på kompromis med faste udgifter som husleje, mad og forsikringer.

- Har du tjekket ÅOP fra flere udbydere? Sammenlign altid mindst 2–3 tilbud. Selv små forskelle i ÅOP kan betyde en mærkbar forskel i den samlede tilbagebetaling.

- Har du overvejet alternativerne? Gennemgå listen ovenfor med alternativer, inden du ansøger om et lån.

- Låner du kun det nødvendige? Det kan være fristende at runde op til et højere beløb, men hvert ekstra krone koster rente og gebyrer. Lån kun det, du reelt har brug for.

- Kan du tilbagebetale hurtigere? Tjek om långiver tillader ekstraordinær indbetaling uden gebyr. En hurtigere tilbagebetaling reducerer de samlede omkostninger.

Forbrugerrådet Tænk anbefaler generelt, at du aldrig binder mere end 5–10 % af din disponible indkomst i tilbagebetaling af forbrugsgæld. For et lån på 6.000 kr. med en månedlig ydelse på ca. 565 kr. (12 mdr.) bør din disponible indkomst altså helst ligge over 5.650 kr. efter faste udgifter.

Hvad sker der, hvis du ikke kan betale?

Hvis du ikke kan overholde dine betalinger, kontakter långiver dig med rykkere, som typisk pålægges rykkergebyrer. Fortsætter den manglende betaling, kan sagen overgå til inkasso, hvilket medfører yderligere omkostninger og kan føre til registrering i RKI eller Debitor Registret. En RKI-registrering kan gøre det svært at få nye lån, mobilabonnementer og i nogle tilfælde bolig i op til fem år.

Hvis du oplever betalingsproblemer, bør du kontakte långiver hurtigst muligt og forklare din situation. Mange udbydere tilbyder midlertidige løsninger som betalingshenstand eller ændret afdragsplan. Du kan også kontakte en gratis gældsrådgiver via din kommune eller Den Sociale Retshjælp.

Fortrydelsesret og forbrugerbeskyttelse

Som dansk forbruger har du 14 dages fortrydelsesret på alle lån optaget online, jf. forbrugeraftaleloven. Fortrydelsesfristen begynder den dag, du modtager kreditaftalen og de lovpligtige oplysninger. Hvis du fortryder, skal du tilbagebetale det lånte beløb og eventuel påløben rente for den periode, du har haft pengene til rådighed.

Fortrydelsesretten gælder uanset årsagen til, at du fortryder, og du behøver ikke begrunde din beslutning. Du skal blot meddele det til långiver inden for fristen — typisk via e-mail eller et formular på deres hjemmeside. Selve tilbagebetalingen af lånebeløbet skal ske senest 30 dage efter, du har meddelt din fortrydelse.

Denne forbrugerbeskyttelse gør det tryggere at ansøge om et lån online, fordi du har mulighed for at ombestemme dig, hvis du finder en bedre løsning, eller hvis din situation ændrer sig.

Hvornår giver det mening at låne 6.000 kr.?

Et lån på 6.000 kr. kan give mening i situationer, hvor udgiften er uundgåelig, og du ikke har opsparingen til at dække den. Typiske situationer inkluderer akut tandlægebehandling, en nødvendig bilreparation for at komme på arbejde, udskiftning af et uundværligt hvidevareprodukt eller en uventet regning, der skal betales inden for en kort frist.

Det giver derimod sjældent mening at låne 6.000 kr. til forbrug, der kan udskydes — som tøj, elektronik eller rejser. I de tilfælde er det bedre at spare op, da du undgår låneomkostningerne. En tommelfingerregel er: Hvis du kan vente 2–3 måneder med udgiften, er opsparing næsten altid billigere end et lån.

Har du brug for et hurtigt lån i en akut situation, kan det dog være et fornuftigt værktøj, så længe du har gjort dig klart, at du kan tilbagebetale til tiden og har sammenlignet tilbud for at finde den laveste ÅOP.

Ofte stillede spørgsmål

Kan jeg låne 6.000 kr., hvis jeg er registreret i RKI?

Det er meget vanskeligt at få et lån på 6.000 kr., hvis du er registreret i RKI eller Debitor Registret. De fleste danske udbydere afviser automatisk ansøgninger fra personer med aktive registreringer, da det er en del af den lovpligtige kreditvurdering. Du bør først fokusere på at få slettet registreringen ved at betale din gæld eller indgå en aftale med kreditor.

Hvor hurtigt kan jeg få 6.000 kr. udbetalt?

Mange udbydere kan udbetale et lån på 6.000 kr. samme dag, hvis du ansøger på en hverdag inden kl. 15:00 og bliver godkendt. Den faktiske udbetalingstid afhænger dog af kreditvurderingens varighed, din banks overførselstider og udbyderens processer. Ansøgninger i weekenden eller efter banklukketid behandles typisk først næste bankdag.

Hvad er den typiske ÅOP for et lån på 6.000 kr.?

ÅOP for et lån på 6.000 kr. ligger typisk mellem 5 % og 25 %, afhængigt af udbyder, løbetid og din kreditprofil. Kortere løbetider giver ofte en højere ÅOP, fordi faste gebyrer fordeles over færre måneder. Det er lovpligtigt, at ÅOP ikke overstiger 25 % i markedsførte forbrugslån og 35 % i selve kreditaftalen.

Kan jeg tilbagebetale lånet hurtigere end aftalt?

Ja, som forbruger har du altid ret til at indfri dit lån helt eller delvist før tid. De fleste udbydere opkræver ikke ekstra gebyr for førtidig indfrielse af små lån. Ved at tilbagebetale hurtigere reducerer du de samlede renteomkostninger, da rente kun beregnes af den udestående saldo. Tjek dog altid låneaftalen for eventuelle betingelser.

Er et lån på 6.000 kr. bedre som kviklån eller forbrugslån?

Det afhænger af dit behov. Hvis du har brug for pengene hurtigt og kan tilbagebetale inden for få måneder, er et kviklån ofte den mest praktiske løsning. Hvis du foretrækker en lavere månedlig ydelse og længere løbetid, kan et forbrugslån med lavere ÅOP være billigere samlet set. Sammenlign altid ÅOP og den samlede tilbagebetaling for begge typer.

Har jeg fortrydelsesret, når jeg låner online?

Ja, du har 14 dages fortrydelsesret på lån optaget online i Danmark. Fristen løber fra den dag, du modtager kreditaftalen og de lovpligtige oplysninger. Hvis du fortryder, skal du tilbagebetale det lånte beløb plus eventuel påløben rente for den periode, pengene har været til din rådighed. Du behøver ikke angive en grund for din fortrydelse.