Lån 2000 kr. hurtigt — Ansøg her

- Lån op til 500.000 kr. med hurtig udbetaling

- Bestem selv, hvad pengene skal bruges til

- Tryg låneproces

Lån 2000 kr. – sammenlign muligheder for små lån

Et lån på 2.000 kr. er et af de mindste forbrugslån, du kan optage hos danske långivere. Beløbet bruges typisk til at dække en akut regning, en uforudset udgift eller en kortvarig likviditetsmangel, indtil næste lønudbetaling. Fordi beløbet er lille, er det vigtigt at sammenligne ÅOP, gebyrer og samlet tilbagebetaling – ikke kun den månedlige ydelse.

Det er ikke alle udbydere, der tilbyder lån på præcis 2.000 kr. Mange långivere har et minimumsbeløb på 3.000, 4.000 eller 5.000 kr., fordi administrationsomkostningerne ved et meget lille lån kan være relativt høje i forhold til indtjeningen. Du bør derfor tjekke långivers minimumsbeløb, før du ansøger.

Annonce/affiliate: Lån Penge kan modtage provision, hvis du klikker videre eller ansøger via links på siden. Det påvirker ikke dine lånevilkår hos långiver. Lånetilbud og rente afhænger af individuel kreditvurdering og långivers endelige godkendelse.

Sammenligningstabel: typer af små lån omkring 2.000 kr.

| Lånetype | Typisk beløbsspænd | Typisk løbetid | Typisk ÅOP-niveau | Udbetaling |

|---|---|---|---|---|

| Mikrolån / minilån | 1.500 – 10.000 kr. | 1 – 12 måneder | 15 – 25 % | Samme dag eller næste bankdag |

| Forbrugslån (mindre) | 5.000 – 50.000 kr. | 12 – 60 måneder | 10 – 25 % | 1 – 3 bankdage |

| Kassekredit | 2.000 – 50.000 kr. | Løbende træk | 10 – 25 % | Adgang via egen bank |

| Bevilget overtræk | 500 – 10.000 kr. | Kortvarigt | Variabel rente + gebyr | Med det samme |

ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår. Tabellen viser typiske niveauer i markedet og er ikke et konkret tilbud.

For at finde den billigste løsning til netop dit behov, kan det være en fordel at se på flere alternativer ved siden af et traditionelt forbrugslån – fx et akut lån eller en betalingsaftale med kreditor.

Kan man låne præcis 2.000 kr.?

Ja, det er muligt at låne 2.000 kr., men udvalget af långivere er mindre end ved fx 10.000 eller 20.000 kr. Mange udbydere af forbrugslån har et minimumsbeløb på 3.000, 5.000 eller endda 10.000 kr., fordi mindre lån kræver samme administration som større lån. Det betyder, at du oftest skal kigge mod udbydere af mikrolån, minilån eller kviklån for at få et beløb så lavt som 2.000 kr.

En anden mulighed er din egen bank. Hvis du allerede har en konto med fast indkomst, kan banken i nogle tilfælde tilbyde et bevilget overtræk eller en kassekredit på 2.000 kr. Det kan være billigere end et eksternt mikrolån, fordi banken ofte har lavere ÅOP og mindre etableringsgebyr på små træk.

Hvilke beløb tilbydes typisk?

De fleste danske mikrolåneudbydere arbejder med beløb i intervaller af 500 eller 1.000 kr. Typiske startbeløb er 1.500, 2.000, 2.500, 3.000 og 5.000 kr. Hvis du har brug for præcis 2.000 kr., bør du derfor søge efter udbydere, der starter ved netop dette beløb og ikke kræver, at du låner mere, end du har behov for.

Der er en vigtig pointe her: lån aldrig mere, end du reelt skal bruge. Selvom en udbyder tilbyder dig 5.000 kr., bør du kun ansøge om de 2.000 kr., du faktisk har brug for. Det reducerer både rente, gebyrer og samlet tilbagebetaling.

Mikrolån, minilån og kviklån – hvad er forskellen?

Begreberne bruges ofte i flæng, men dækker over små lån med kort løbetid, typisk uden sikkerhed. Et mikrolån er normalt mellem 1.500 og 10.000 kr., mens et kviklån traditionelt har været forbundet med meget hurtig udbetaling og høj ÅOP. Efter loven om kviklån i 2020 må forbrugslån i Danmark som udgangspunkt ikke have ÅOP over 25 %, og samlede omkostninger må ikke overstige 100 % af kreditbeløbet.

Ifølge Finanstilsynet skal alle danske forbrugskreditgivere være registrerede, og de er underlagt strenge krav om kreditvurdering, gennemsigtighed og oplysningspligt. Det gælder også for små lån som 2.000 kr.

Hvad koster et lån på 2.000 kr.?

Prisen på et lån på 2.000 kr. afhænger af tre faktorer: debitorrenten, gebyrerne og løbetiden. Selvom rente og gebyrer kan virke små i kroner og øre på et lille lån, kan ÅOP være høj, fordi faste etableringsomkostninger fylder relativt meget af det samlede kreditbeløb. Det er derfor altid ÅOP og samlet tilbagebetaling, du skal sammenligne på – ikke kun rente eller månedlig ydelse.

Et eksempel: hvis du låner 2.000 kr. og betaler 100 kr. i etableringsgebyr plus en debitorrente på 12 % over 6 måneder, er ÅOP væsentligt højere end 12 %, fordi gebyret regnes med som en omkostning over en kort løbetid. Det er en almindelig effekt ved små lån.

Repræsentativt eksempel for et lån på 2.000 kr.

Repræsentativt eksempel: Samlet kreditbeløb: 2.000 kr. Løbetid: 12 måneder. Debitorrente: 14,00 % (fast). ÅOP: 24,5 %. Etableringsgebyr: 100 kr. Øvrige gebyrer: 0 kr. Samlede kreditomkostninger: 254 kr. Samlet beløb der skal betales tilbage: 2.254 kr. Månedlig ydelse: 187,83 kr.

ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår. Lånetilbud og rente afhænger af individuel kreditvurdering og långivers endelige godkendelse.

Hvorfor er ÅOP ofte høj på små lån?

ÅOP står for “Årlige Omkostninger i Procent” og inkluderer alle omkostninger ved lånet – rente, gebyrer og eventuelle tillægsydelser. På et lille lån på 2.000 kr. fylder faste gebyrer relativt mere af det samlede beløb. Et etableringsgebyr på 200 kr. udgør 10 % af 2.000 kr., men kun 2 % af 10.000 kr. Det er en af grundene til, at ÅOP på små lån typisk ligger højere end på større forbrugslån.

Loven sætter dog et loft: forbrugslån må ikke markedsføres med ÅOP over 25 %, og en kreditaftale med en forbruger må som udgangspunkt ikke indgås, hvis ÅOP overstiger 35 %. Samlede omkostninger må ikke overstige 100 % af kreditbeløbet. Det betyder, at et lån på 2.000 kr. aldrig lovligt må koste mere end 2.000 kr. i samlede omkostninger.

Eksempel: tilbagebetaling af 2.000 kr. over forskellige løbetider

Løbetiden påvirker både den månedlige ydelse og de samlede kreditomkostninger. En kort løbetid betyder højere månedlig ydelse, men lavere samlede omkostninger. En lang løbetid giver lavere ydelse, men du betaler typisk mere samlet set. Tabellen nedenfor viser illustrative scenarier for et lån på 2.000 kr.

| Løbetid | Debitorrente | Etableringsgebyr | Månedlig ydelse | Samlet tilbagebetaling | ÅOP (ca.) |

|---|---|---|---|---|---|

| 3 måneder | 10,00 % | 100 kr. | 700,00 kr. | 2.100 kr. | ~22 % |

| 6 måneder | 12,00 % | 100 kr. | 352,00 kr. | 2.170 kr. | ~21 % |

| 12 måneder | 14,00 % | 100 kr. | 187,83 kr. | 2.254 kr. | ~24,5 % |

| 18 måneder | 14,00 % | 100 kr. | 129,00 kr. | 2.330 kr. | ~24 % |

| 24 måneder | 14,00 % | 100 kr. | 99,00 kr. | 2.380 kr. | ~22 % |

Eksemplerne er illustrative og afspejler typiske vilkår på markedet. ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår. Lånetilbud og rente afhænger af individuel kreditvurdering og långivers endelige godkendelse.

Hvilken løbetid bør du vælge?

For et lån på 2.000 kr. anbefales det generelt at vælge den korteste løbetid, du har råd til. Selvom en længere løbetid giver en lavere månedlig ydelse, betaler du flere kroner samlet, fordi rente og eventuelle løbende gebyrer akkumuleres over tid. Et lille lån bør være en kortvarig løsning, ikke en langvarig forpligtelse.

Hvis du ikke kan betale 2.000 kr. tilbage på under 6-12 måneder, bør du overveje, om du reelt har råd til lånet. Lån koster penge og skal betales tilbage. Overvej dit budget og alternative muligheder, før du låner.

Sådan ansøger du om et lille lån online

Ansøgningsprocessen for et lån på 2.000 kr. er typisk hurtig og foregår online. De fleste långivere bruger MitID til identifikation og digital underskrift, og du kan ofte få svar inden for få minutter. Selve udbetalingen kan tage fra få timer til 1-3 bankdage afhængigt af långiver, din bank og tidspunktet.

Trin 1: Vurder dit behov og budget

Før du ansøger, bør du vurdere, hvor meget du reelt skal bruge, og om du kan betale beløbet tilbage. Lav et simpelt budget med dine månedlige indtægter og faste udgifter, og tjek om der er plads til en ekstra ydelse på fx 200-400 kr. om måneden.

Trin 2: Sammenlign ÅOP og samlet tilbagebetaling

Find flere udbydere og sammenlign deres ÅOP, etableringsgebyrer, månedlige gebyrer og samlede tilbagebetaling for præcis det beløb og den løbetid, du ønsker. Det er ikke nok at se på rente eller månedlig ydelse alene – ÅOP er den centrale prisindikator.

Trin 3: Udfyld ansøgningen

Du skal typisk oplyse navn, adresse, CPR-nummer, indkomst, beskæftigelse, boligforhold og månedlige udgifter. Långiveren bruger oplysningerne til kreditvurdering. Vær ærlig og præcis – urigtige oplysninger kan medføre afslag eller i værste fald straffeansvar.

Trin 4: Kreditvurdering

Långiver gennemfører en kreditvurdering, der inkluderer opslag i RKI/Debitor Registret og vurdering af din betalingsevne. Dette er en lovpligtig del af ansvarlig långivning. Ansøgning er ikke det samme som bevilling.

Trin 5: Underskriv med MitID

Hvis du godkendes, modtager du et lånetilbud med alle vilkår, herunder ÅOP, samlet tilbagebetaling, månedlig ydelse og fortrydelsesret. Du underskriver tilbuddet digitalt med MitID. Læs hele aftalen, før du underskriver.

Trin 6: Modtag pengene

Pengene udbetales til din NemKonto. Hvis du underskriver i bankens åbningstid på en hverdag, kan du ofte få pengene samme dag eller næste bankdag. Aftener, weekender og helligdage kan forsinke udbetalingen.

Krav for at låne 2.000 kr.

Selv om beløbet er lille, stilles der reelle krav for at få godkendt et lån på 2.000 kr. Långiver er forpligtet til at vurdere, om du har råd til at betale lånet tilbage. Kravene varierer mellem udbydere, men nogle gengangere er almindelige.

Almindelige krav

- Alder: Du skal være mindst 18 år, og hos mange udbydere 20, 21 eller 23 år.

- Bopæl: Du skal have fast bopæl i Danmark og dansk CPR-nummer.

- MitID: Du skal kunne identificere dig digitalt med MitID.

- NemKonto: Du skal have en aktiv dansk bankkonto.

- Indkomst: De fleste långivere kræver fast indkomst – løn, SU, pension, dagpenge eller anden stabil indtægt.

- Ikke registreret i RKI: De fleste seriøse långivere afviser ansøgere, der står i RKI eller Debitor Registret.

- Positiv kreditvurdering: Långiver skal vurdere, at du har råd til at betale lånet tilbage.

Krav til indkomst

For et lån på kun 2.000 kr. er indkomstkravet typisk lavt. Mange udbydere accepterer SU eller pension som dokumenteret indkomst. Det betyder, at studerende og pensionister ofte kan få et lille lån, hvis økonomien i øvrigt er sund. Bemærk dog, at det altid er den samlede økonomi – ikke kun bruttoindkomsten – der vurderes.

Krav om dokumentation

Nogle långivere beder om dokumentation for indkomst i form af lønsedler, kontoudtog eller årsopgørelse. Andre bruger automatiseret dataindhentning via samtykke til at se din kontooversigt. Det er en almindelig metode, der både gør processen hurtigere og kreditvurderingen mere præcis.

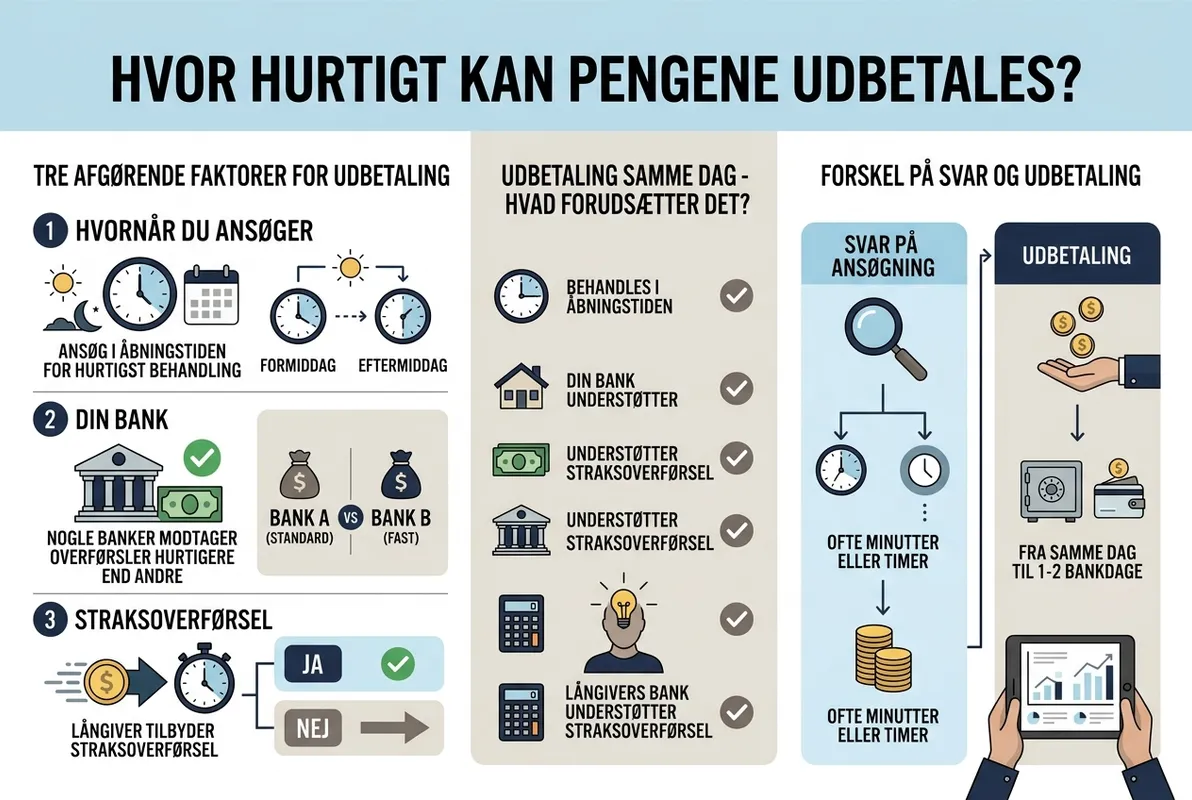

Hvor hurtigt kan pengene udbetales?

Hastigheden afhænger af tre forhold: hvornår du ansøger, hvilken bank du bruger, og om långiver tilbyder straksoverførsel. Mange udbydere markedsfører “udbetaling samme dag”, men det forudsætter, at ansøgningen behandles i åbningstiden, og at både din bank og långivers bank understøtter straksoverførsel.

Forskel på svar og udbetaling

Du kan ofte få svar på ansøgningen inden for få minutter. Selve udbetalingen kan dog tage længere tid. På hverdage i bankernes åbningstid kan pengene typisk være på din konto inden for 1-2 timer ved straksoverførsel. Ansøger du fredag aften, i weekenden eller på en helligdag, kan udbetalingen blive forsinket til næste bankdag.

Faktorer der kan forsinke udbetalingen

- Manglende eller ufuldstændige oplysninger i ansøgningen

- Krav om manuel kreditvurdering

- Ekstra dokumentationskrav som lønseddel eller kontoudtog

- Tekniske problemer hos långiver eller bank

- Ansøgning uden for bankåbningstid

Hvis du har akut brug for pengene, kan du læse mere om lån med straks udbetaling eller lån hurtigt.

Fordele ved et lån på 2.000 kr.

Et lille lån på 2.000 kr. har konkrete fordele, hvis det bruges fornuftigt. Det er dog vigtigt at huske, at fordelen kun er reel, hvis du har råd til at betale lånet tilbage uden at sætte din økonomi under pres.

Hurtig adgang til likviditet

Den primære fordel er hastigheden. Hvis du står med en regning, der skal betales i dag, og lønnen først kommer om en uge, kan et mikrolån dække hullet. Mange udbydere udbetaler pengene samme dag eller næste bankdag.

Lille beløb – lille risiko (relativt)

Når lånebeløbet er lille, er det samlede risikobeløb også lille. Selv hvis ÅOP er relativt høj, vil de samlede omkostninger over fx 6-12 måneder typisk være 100-300 kr. Det er stadig penge, men det er overskueligt sammenlignet med store forbrugslån.

Ingen sikkerhedsstillelse

Du behøver ikke at stille sikkerhed i form af bil, bolig eller værdier. Lånet er usikret og baseret udelukkende på din kreditvurdering.

Fleksibel anvendelse

Et forbrugslån har som regel fri anvendelse. Du behøver ikke at oplyse, hvad du bruger pengene til, modsat fx et boliglån eller billån.

Mulighed for at dække akutte udgifter

Et lille lån kan være en løsning til pludselige udgifter som tandlægeregning, bilreparation, defekt vaskemaskine eller en uventet faktura. I disse tilfælde kan en kortvarig kredit være billigere end fx rykkergebyrer og inkasso, der kan løbe op i mange hundrede kroner.

Ulemper og risici ved små lån

Selvom et lån på 2.000 kr. virker overskueligt, er der reelle risici. Små lån kan blive dyre i forhold til beløbet, og gentagne lån kan føre til en gældsspiral.

Høj relativ omkostning

ÅOP er typisk høj på små lån, fordi etableringsgebyrer fylder relativt meget. Det betyder, at du kan ende med at betale 10-20 % af kreditbeløbet i omkostninger på under et år.

Risiko for gældsspiral

Hvis du tager et lille lån for at betale en regning, og senere optager et nyt lån for at betale det første tilbage, kommer du hurtigt i en gældsspiral. Mange økonomiske rådgivere advarer om, at gentagne små lån er en stærk indikator for økonomiske problemer.

Rykkergebyrer og inkasso

Hvis du ikke betaler til tiden, kan långiver opkræve rykkergebyrer (lovligt op til 100 kr. pr. rykker, maks. 3 rykkere) og overdrage gælden til inkasso. Det medfører yderligere omkostninger og kan ende i RKI-registrering, hvilket vil gøre det svært at få lån, mobilabonnement eller leje af bolig fremover.

Risiko for RKI-registrering

Manglende betaling kan medføre registrering hos RKI eller Debitor Registret. En registrering bliver typisk stående i op til fem år og påvirker din økonomiske handlefrihed bredt – ikke kun din mulighed for at låne penge.

Psykisk belastning

Selv små gældsposter kan være en psykisk belastning, især hvis økonomien i øvrigt er stram. Det kan være værd at overveje, om en samtale med en gratis gældsrådgivning – fx via Forbrugerrådet Tænk eller Den Sociale Retshjælp – er bedre end et nyt lån.

Lån 2.000 kr. uden sikkerhed

Små forbrugslån er næsten altid uden sikkerhed. Det betyder, at du ikke skal pantsætte bil, bolig, værdipapirer eller andre aktiver for at låne pengene. Lånet baseres udelukkende på din kreditvurdering.

Hvad betyder “uden sikkerhed”?

Et lån uden sikkerhed kaldes også et usikret lån eller et blanco-lån. Långiver har ingen pant at gå efter, hvis du ikke kan betale tilbage. Til gengæld er rente og ÅOP typisk højere end på lån med sikkerhed, fordi långivers risiko er større.

Kreditvurdering er stadig nødvendig

Selvom lånet er uden sikkerhed, foretager långiver altid en kreditvurdering. Det er et lovkrav, og det er en vigtig beskyttelse mod uansvarlig långivning. Du kan ikke få et lån uden kreditvurdering hos en seriøs dansk udbyder.

Hvad sker der, hvis du ikke kan betale?

Hvis du ikke betaler et usikret lån tilbage, kan långiver inddrive gælden via inkasso, fogedretten og eventuelt lønindeholdelse. Selvom der ikke er sikkerhed i et aktiv, kan långiver stadig forfølge gælden retsligt og få dom for kravet.

Kan man låne 2.000 kr. trods RKI?

Det korte svar er nej, ikke hos seriøse danske udbydere. Hvis du er registreret i RKI eller Debitor Registret, vil de fleste långivere afvise din ansøgning, fordi registreringen er en stærk indikator for, at du har haft problemer med at betale tidligere gæld.

Hvorfor afviser långiverne?

Långiverne er ifølge Kreditaftaleloven forpligtet til at gennemføre en grundig kreditvurdering. En aktiv RKI-registrering medfører som regel afslag, fordi den er et tegn på, at låntager ikke kan eller har kunnet betale sine forpligtelser. Det er en del af den ansvarlige långivning.

Hvad gør du, hvis du står i RKI?

Hvis du står i RKI, er det normalt en bedre løsning at få styr på den eksisterende gæld end at optage et nyt lån. Mulige skridt er:

- Kontakt kreditor: Lav en betalingsaftale eller afdragsordning.

- Søg gældsrådgivning: Den Sociale Retshjælp og Forbrugerrådet Tænk tilbyder gratis rådgivning.

- Få overblik: Lav en samlet gældsoversigt og prioritér mest dyre gæld først.

- Undgå nye lån: Et nyt lån oven i eksisterende gæld forværrer typisk situationen.

Lån med ÅOP over 25 % markedsføres ikke lovligt, og en kreditaftale med ÅOP over 35 % må som udgangspunkt ikke indgås. Hvis du møder annoncer, der lover “lån trods RKI” til urealistisk høje renter, bør du være meget skeptisk.

Alternativer til at låne 2.000 kr.

Før du optager et lån, bør du undersøge alternativer. Et beløb på 2.000 kr. kan ofte skaffes på andre måder, der er billigere eller helt gratis.

1. Betalingsaftale med kreditor

Hvis det er en regning, du står overfor, så kontakt kreditor (fx lægen, tandlægen, mekanikeren eller forsyningsselskabet) og spørg, om du kan dele beløbet over flere måneder. Mange virksomheder accepterer en afdragsordning gratis eller mod et lille gebyr – det er som regel langt billigere end et lån.

2. Udsættelse af regning

Nogle regninger kan udsættes en kort periode mod et lille gebyr. Det kan være billigere end et mikrolån, hvis du kun mangler likviditet i nogle få uger.

3. Bevilget overtræk i banken

Spørg din egen bank, om du kan få et midlertidigt bevilget overtræk på fx 2.000-3.000 kr. Det er ofte billigere end et eksternt mikrolån, fordi banken kender din økonomi og tilbyder lavere ÅOP.

4. Kassekredit

En kassekredit er en fleksibel kreditramme, hvor du kun betaler rente af det beløb, du faktisk trækker. Det kan være en bedre løsning, hvis du gentagne gange har behov for små beløb.

5. Hjælp fra familie eller venner

Et rentefrit lån fra familie eller venner kan være den billigste løsning. Aftal klart, hvornår beløbet betales tilbage, og lav gerne en skriftlig aftale for at undgå misforståelser.

6. Salg af ejendele

Et hurtigt salg af ting, du ikke bruger – fx via DBA, Trendsales eller Facebook Marketplace – kan ofte give 1.000-3.000 kr. på få dage uden at optage gæld.

7. SU-lån (for studerende)

Hvis du er studerende, kan du via SU låne et fastsat månedligt beløb til en lav rente. SU-lån er væsentligt billigere end forbrugslån.

8. Opsparing

Hvis du har en buffer på en opsparingskonto, vil det næsten altid være billigere at bruge den end at optage et nyt lån. Renten på opsparing er typisk lavere end ÅOP på et forbrugslån.

9. Forskud på løn

Spørg eventuelt din arbejdsgiver, om du kan få et forskud på næste lønudbetaling. Det er en gratis løsning, der bruges af mange virksomheder.

10. Gratis økonomisk rådgivning

Forbrugerrådet Tænk og Den Sociale Retshjælp tilbyder gratis økonomisk rådgivning. De kan hjælpe med budget, forhandling med kreditorer og overblik over din samlede økonomi.

Bør du låne mere end 2.000 kr.?

Et almindeligt råd er, at det nogle gange kan betale sig at låne et lidt større beløb, fordi ÅOP er lavere på større lån. Det kan være korrekt prismæssigt, men det er ikke nødvendigvis et godt råd. Du bør aldrig låne mere, end du har konkret behov for.

Hvornår kan et større lån give mening?

Hvis du står med flere udgifter samtidig – fx 2.000 kr. til en regning, 3.000 kr. til en bilreparation og 1.500 kr. til en uforudset udgift – kan ét samlet lån på fx 7.000 kr. være billigere end tre separate lån. Det skyldes lavere ÅOP og kun ét sæt etableringsomkostninger.

Hvornår er det en dårlig idé?

Hvis du kun har behov for 2.000 kr., er det altid billigere at låne præcis 2.000 kr. end fx 5.000 kr. Selvom ÅOP er lavere på det større lån, er de samlede kroner-omkostninger som regel højere. Lån kun det, du skal bruge.

Hvis dit reelle behov er højere – fx 10.000 eller 20.000 kr. – kan du se nærmere på lån på 10.000 kr., lån 15.000 kr. eller lån 20.000 kr., hvor ÅOP typisk er lavere end ved mikrolån.

Sådan finder du det billigste lån på 2.000 kr.

Det billigste lån er ikke nødvendigvis det med lavest rente. Det er det med lavest samlet tilbagebetaling for præcis det beløb og den løbetid, du ønsker. ÅOP er den centrale prisindikator, fordi den inkluderer både rente, gebyrer og andre omkostninger.

5 trin til at finde det billigste lån

- Beslut beløb og løbetid: Hvor meget skal du bruge, og hvor hurtigt kan du betale tilbage?

- Sammenlign ÅOP: Sammenlign ÅOP på tværs af udbydere for præcis det beløb og den løbetid, du har valgt.

- Tjek samlet tilbagebetaling: Den samlede sum, du betaler over hele løbetiden, er det vigtigste tal.

- Læs om gebyrer: Tjek etableringsgebyr, månedlige gebyrer, betalingsgebyr og indfrielsesgebyr.

- Tjek fleksibilitet: Kan du indfri lånet før tid uden ekstra omkostninger?

Hvad skal du særligt være opmærksom på?

- Faste etableringsgebyrer kan gøre korte lån dyre relativt set.

- Månedlige administrationsgebyrer øger den effektive ÅOP.

- Lån med “fra-rente” på fx 5 % er sjældent realistiske for forbrugere – den faktiske rente afhænger af kreditvurdering.

- “Rentefri” tilbud kan have skjulte gebyrer eller gælde kun en kampagneperiode.

Tjekliste før du ansøger om 2.000 kr.

Brug denne tjekliste, før du sender en ansøgning. Den hjælper dig med at vurdere, om lånet er den rigtige løsning, og om du har valgt den bedste udbyder.

Økonomisk tjekliste

- ☐ Har jeg lavet et budget med plads til den månedlige ydelse?

- ☐ Kender jeg den samlede tilbagebetaling og ÅOP?

- ☐ Har jeg undersøgt mindst 2-3 alternative udbydere?

- ☐ Har jeg overvejet alternativer som betalingsaftale, opsparing eller bevilget overtræk?

- ☐ Kan jeg betale lånet tilbage til tiden – også hvis der opstår uforudsete udgifter?

- ☐ Har jeg råd til lånet, hvis min indkomst falder midlertidigt?

Praktisk tjekliste

- ☐ Er udbyderen registreret hos Finanstilsynet?

- ☐ Står ÅOP klart oplyst – og er den under 25 %?

- ☐ Er der et tydeligt repræsentativt eksempel?

- ☐ Har jeg læst hele lånevilkåret, herunder gebyrer ved manglende betaling?

- ☐ Kender jeg min fortrydelsesret (14 dage)?

- ☐ Har jeg dokumentation klar – lønseddel, kontoudtog, MitID?

Advarselssignaler – udbydere du bør undgå

- Lover godkendelse uden kreditvurdering

- Skjuler ÅOP eller samlet tilbagebetaling

- Markedsfører lån med ÅOP over 25 %

- Kræver forudbetaling for at “frigive” et lån

- Har ingen dansk adresse, CVR eller registrering hos Finanstilsynet

- Pressser med “tidsbegrænsede tilbud” eller aggressiv markedsføring

Fortrydelsesret og dine rettigheder som låntager

Som dansk forbruger har du en række lovbestemte rettigheder, når du optager et lån. Disse rettigheder gælder uanset, om du låner 2.000 kr. eller 200.000 kr.

14 dages fortrydelsesret

Ifølge Kreditaftaleloven har du 14 dages fortrydelsesret på et forbrugslån. Du kan fortryde uden begrundelse ved at meddele långiver det skriftligt og betale lånebeløbet tilbage inkl. påløbne renter for den periode, du har haft pengene.

Ret til klar information

Långiver er forpligtet til at oplyse alle væsentlige vilkår før aftaleindgåelse: ÅOP, debitorrente, samlede kreditomkostninger, samlet tilbagebetaling, antal og størrelse af ydelser, gebyrer og konsekvenser ved misligholdelse.

Ret til indfrielse før tid

Du har ret til at indfri dit lån før tid. Långiver må kun opkræve en kompensation, hvis lånet har en fast rente, og kompensationen er begrænset af loven.

Ret til kreditvurdering

Långiver er forpligtet til at gennemføre en grundig kreditvurdering. Hvis du får afslag baseret på en kreditdatabase som RKI, har du ret til at få oplyst, hvilken database der er brugt.

Klagemuligheder

Hvis du er uenig i långivers afgørelse eller mener, at vilkårene er urimelige, kan du klage til Det finansielle Ankenævn eller Forbrugerklagenævnet.

Lån som studerende, pensionist eller med lav indkomst

Mange søger et lille lån, fordi de har en lav eller variabel indkomst. Det er muligt at få et lån på 2.000 kr. som studerende, pensionist eller deltidsansat, men kravene varierer mellem udbydere.

Studerende

Hvis du modtager SU, accepterer mange långivere det som dokumenteret indkomst. Vurder dog, om et SU-lån er en bedre løsning. SU-lånets rente er væsentligt lavere end et forbrugslåns ÅOP, og du betaler først tilbage efter studiet.

Pensionister

Folkepension og førtidspension regnes som stabil indkomst og accepteres af de fleste långivere. Vær opmærksom på, at lange løbetider kan være uhensigtsmæssige sent i livet.

Dagpenge- eller kontanthjælpsmodtagere

Det er sværere at få godkendt et lån, hvis din indkomst er kontanthjælp eller dagpenge, fordi situationen ofte er midlertidig. Nogle udbydere kan dog godkende små lån med dokumenteret betalingsevne. Overvej altid alternativer som gratis gældsrådgivning først.

Selvstændige og freelancere

Som selvstændig skal du typisk dokumentere indkomst via årsopgørelse og eventuelt regnskab. Stabilitet i indtægten er vigtigere end størrelsen.

Lån 2.000 kr. og andre lånebeløb – hvad passer til dit behov?

Selvom du måske søger et lån på 2.000 kr., kan dit reelle behov være anderledes. Her er en oversigt over, hvad forskellige lånebeløb typisk bruges til, og hvilke ÅOP-niveauer du kan forvente.

| Lånebeløb | Typisk anvendelse | Typisk ÅOP-niveau | Læs mere |

|---|---|---|---|

| 2.000 kr. | Akut regning, mindre udgift | 20-25 % | Denne side |

| 10.000 kr. | Tandlæge, bilreparation, hvidevarer | 15-25 % | Lån 10.000 kr. |

| 15.000 kr. | Møbler, mindre renovering | 13-22 % | Lån 15.000 kr. |

| 20.000 kr. | Større forbrugskøb, ferie | 12-20 % | Lån 20.000 kr. |

| 25.000 kr. | Brugt bil, samlelån | 10-20 % | Lån 25.000 kr. |

| 40.000 kr. | Bil, renovering, samlelån | 8-18 % | Lån 40.000 kr. |

| 50.000 kr. | Større bil, samlet gæld | 8-18 % | Lån 50.000 kr. |

ÅOP og samlede omkostninger kan variere efter lånebeløb, løbetid, kreditvurdering og långivers vilkår.

Forskellen på låneudbyder og låneformidler

Når du sammenligner lån online, møder du både direkte långivere og låneformidlere. Det er vigtigt at kende forskellen.

Låneudbyder (långiver)

En låneudbyder er den virksomhed, der reelt udlåner pengene, fx en bank eller et finansieringsselskab. Du indgår aftale direkte med dem, og det er dem, der fastsætter rente, ÅOP og vilkår.

Låneformidler

En låneformidler indsamler din ansøgning og sender den videre til flere låneudbydere. Du modtager flere tilbud og kan vælge det bedste. Formidleren tjener typisk en provision af långiver, ikke af dig.

Hvad er bedst?

Låneformidlere kan være praktiske, fordi du kun udfylder én ansøgning og får flere tilbud. Direkte ansøgning hos en udbyder kan være hurtigere, hvis du allerede ved, hvilken udbyder du vil bruge. Begge dele er lovlige og reguleret af Finanstilsynet.

Sådan undgår du gældsproblemer ved små lån

Selv et lille lån på 2.000 kr. kan blive starten på større gældsproblemer, hvis det bruges uansvarligt. Her er praktiske råd til at undgå at havne i en gældsspiral.

Lån kun til nødvendige udgifter

Brug ikke et forbrugslån til ferie, shopping, gaver eller underholdning. Lån bør reserveres til nødvendige udgifter, hvor du ikke har andre muligheder.

Lån aldrig for at betale et andet lån

At låne for at betale en anden gæld kaldes “rebusgæld” og er en af de hurtigste veje til en gældsspiral. Hvis du har problemer med at betale eksisterende gæld, så søg gældsrådgivning i stedet.

Hold styr på alle dine kreditter

Lav et samlet overblik over alle dine